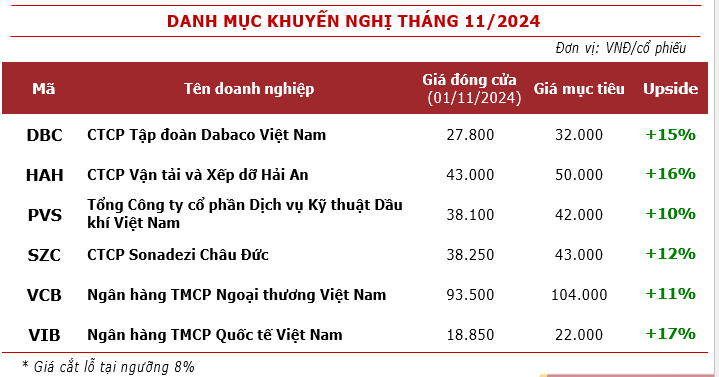

Agriseco Research khuyến nghị danh mục đầu tư tiềm năng trong tháng 11 với những doanh nghiệp đầu ngành, định giá đang ở vùng hợp lý, kỳ vọng kết quả kinh doanh quý 4 và cả năm 2024 tăng trưởng tích cực, bao gồm: DBC, HAH, PVS, SZC, VCB và VIB.

Trong tháng 10, VN-Index dao động quanh ngưỡng 1.250 - 1.300 điểm và điều chỉnh giảm sau nhiều lần chạm ngưỡng kháng cự 1.300 điểm, chỉ số VN-Index kết phiên tại vùng 1.264 điểm (giảm 1,82%). Thanh khoản tháng 10 đã cải thiện với tổng giá trị giao dịch tăng gần 30% so với tháng trước trong khi dòng tiền khối ngoại vẫn đang trong xu hướng bán ròng.

Bước sang tháng 11, Agriseco Research đánh giá các yếu tố có thể tác động đến thị trường như: Cuộc bầu cử Tổng thống Mỹ (ngày 5/11) với nhiều khác biệt trong chính sách điều hành của 2 ứng viên sẽ ảnh hưởng đến tâm lý thị trường chứng khoán; Chính sách lãi suất của FED trong kỳ họp FOMC dự kiến diễn ra ngày 8/11, kỳ vọng FED hạ lãi suất trong bối cảnh lạm phát đã hạ nhiệt, qua đó giảm áp lực lên tỷ giá và áp lực rút ròng của khối ngoại; Căng thẳng địa chính trị đang leo thang và xu hướng tiếp tục tăng giá của đồng USD.

Thị trường có thể tiếp tục xu hướng đi ngang nhưng dần tiến về vùng 1.300 điểm khi nền định giá đang ở mức hấp dẫn sau khi công bố KQKD Q3/2024 và kỳ vọng tốc độ nới lỏng chính sách diễn ra nhanh hơn. Agriseco ưu tiên lựa chọn những doanh nghiệp đầu ngành, định giá đang ở vùng hợp lý, kỳ vọng KQKD Q4/2024 và cả năm 2024 tăng trưởng tích cực để xây dựng Danh mục đầu tư Tháng 11/2024.

DBC - Diễn biến giá lợn và giá TACN hỗ trợ tích cực tới hoạt động kinh doanh

Trong Quý 3, DBC ghi nhận DT đạt 3.679 tỷ đồng (+30% yoy) và LNST đạt 312 tỷ đồng (gấp gần 25 lần cùng kỳ 2023), tăng trưởng đột biến trên mức nền thấp cùng kỳ nhờ thị trường thuận lợi khi giá nguyên liệu đầu vào TACN ở mức thấp trong khi giá lợn tăng mạnh, có thời điểm cao hơn khoảng hơn 30% từ đầu năm. Lũy kế 9T2024, DT và LNST của DBC đạt 10.353 tỷ đồng (+18% yoy) và 530 tỷ đồng (gấp hơn 28 lần cùng kỳ 2023).

Agriseco cho rằng diễn biến giá lợn và giá TACN hỗ trợ tích cực tới hoạt động kinh doanh. Cụ thể, giá lợn hiện đang ở mức 62.000đ/kg, tăng 20% từ đầu năm, thậm chí có thời điểm tiệm cận mức 70.000đ/kg trong Quý 3. Về giá TACN, giá các nguyên liệu như lúa mỳ, ngô, ngũ cốc giảm sâu và duy trì ở mức thấp giúp doanh nghiệp tiết giảm được chi phí đầu vào.

Về tiến độ dự án vắc xin Dacovac-ASF2 phòng bệnh dịch tả lợn châu Phi (ASF), DBC đã triển khai xây dựng nhà máy sản xuất vắc xin với công suất 200 triệu liều/năm và đang trong giai đoạn hoàn thiện cuối cùng. Vào tháng 8 vừa qua, DBC đã nhận được Giấy chứng nhận GMP – WHO, tiến thêm một bước để thương mại hóa vắc xin DACOVAC. Vắc xin dịch tả lợn Châu Phi do DBC sản xuất kỳ vọng có thể thương mại hóa vào cuối năm 2024 và trở thành mảng đem lại biên lợi nhuận cao.

Ngoài ra, DBC đang thực hiện dự án chăn nuôi Thanh Hóa (Công suất: 5.600 lợn nái, 77.400 lợn thương phẩm) và dự án lợn giống Phú Thọ - giai đoạn 3 (Công suất: 4.800 lợn nái, hơn 70.000 lợn thương phẩm). Doanh nghiệp cũng đã chào bán cổ phiếu ra công chúng thu về hơn 1.200 tỷ đồng giúp tăng thêm nguồn lực đầu tư các dự án và có kế hoạch chào bán riêng lẻ cho nhà đầu tư chiến lược vào năm sau.

HAH - Mảng cho thuê tàu định hạn duy trì triển vọng tích cực

CTCP Vận tải và Xếp dỡ Hải An ghi nhận KQKD tăng trưởng mạnh mẽ với DT đạt 1.129,8 tỷ đồng (+66% yoy) và LNST đạt 276,6 tỷ đồng (+146% yoy) trong quý 3/2024. Qua đó lũy kế 9 tháng đầu năm, HAH ghi nhận DT tăng 43% và LNST tăng 42% so với cùng kỳ nhờ mảng cảng biển và vận tải đều có sự cải thiện.

Theo nhận định của Agriseco, sản lượng khai thác của HAH có thể đạt trên 550.000 TEUS trong năm 2024 (+22% yoy) nhờ hoạt động giao thương xuất nhập khẩu sôi động trở lại. Trong đó, tổng giá trị xuất nhập khẩu Việt Nam đã tăng khoảng 16% so với cùng kỳ trong 9T2024, khối lượng hàng hóa và container qua cảng cũng tăng gần 20% so với cùng kỳ. HAH đã có thêm 4 tàu mới kể từ năm 2023 giúp gia tăng công suất thêm 25% so với trước đó.

Cùng với đó, mảng cho thuê tàu định hạn duy trì triển vọng tích cực nhờ nhu cầu tăng. HAH hiện có 7 tàu cho thuê định hạn với giá cước neo ở mức cao. Ngoài ra, với tình trạng căng thẳng tại Biển Đỏ và thay đổi các liên minh áp dụng từ đầu năm 2025 khiến nhu cầu mua tàu của các hãng có thể gia tăng tạo cơ hội cho HAH bán các tàu cũ và ghi nhận lợi nhuận đột biến.

Sản lượng tự khai thác của HAH kỳ vọng tăng 40% trong năm 2024. HAH đang mở thêm các tuyến Nội Á nhằm đáp ứng nhu cầu phục hồi. Về giá cước giao ngay, chỉ số Drewy đã điều chỉnh giảm trong 2 tháng trở lại đây nhưng vẫn ở mức cao từ đầu năm. Tình trạng căng thẳng thương mại Mỹ - Trung sẽ làm thay đổi chuỗi cung ứng hướng đến các quốc gia khác trong khu vực như Việt Nam, qua đó có thể khiến nhu cầu các tuyến nội Á gia tăng.

PVS - Kỳ vọng giá dầu sớm hồi phục hỗ trợ giá cổ phiếu

Tổng Công ty cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam ghi nhận DTđạt 4.820 tỷ đồng (+15% yoy) và LNST đạt 193 tỷ đồng (+34% yoy). Lũy kế 9 tháng đầu năm, PVS ghi nhận 14.101 tỷ đồng doanh thu (+12% yoy) và 706,7 tỷ đồng LNST (+16,6% yoy). Theo đó, sau 9 tháng, công ty đã đạt 91% kế hoạch doanh thu và 107% kế hoạch lợi nhuận sau thuế cả năm 2024.

Đầu tháng 9, PVS đã được trao thầu toàn diện đối với hợp đồng EPCI#1 với giá trị hợp đồng khoảng 550 triệu USD. Dự kiến trong Quý 4/2024, lợi nhuận ròng của PVS tiếp tục ghi nhận sự cải thiện tích cực nhờ việc Tập đoàn Dầu khí Việt Nam liên tục đẩy mạnh giải ngân và định hướng đầu tư tập trung vào các dự án khai thác điện khí đặc biệt là Lô B - Ô Môn, giúp thúc đẩy tiến độ các gói thầu EPCI khác thuộc khuôn khổ dự án kể từ cuối năm 2024. Điều này hỗ trợ PVS sớm ghi nhận doanh thu nhờ lượng backlog dồi dào và dự kiến còn tiếp tục tăng mạnh trong năm 2025. Mới đây, liên danh của PTSC vừa được thông báo thắng thầu cung cấp nhiên liệu tàu bay tại Long Thành với giá trị gói thầu 2.900 tỷ đồng.

Đà giảm của giá dầu thế giới đang có dấu hiệu chững lại trước thông tin OPEC+ thông báo lùi kế hoạch tăng sản lượng từ tháng 10 sang tháng 12 và Căng thẳng địa chính trị tại khu vực Trung Đông có dấu hiệu leo thang sau các cuộc không kích của Israel vào Iran giúp hỗ trợ giá dầu trong ngắn hạn. Kỳ vọng giá dầu đã tạo đáy lớn vào tháng 9 và sớm bật tăng trở lại sẽ giúp giá dầu quay trở lại xu hướng tích cực.

SZC - Doanh thu cho thuê KCN kỳ vọng tiếp tục tăng

Quý 3, CTCP Sonadezi Châu Đức ghi nhận doanh thu đạt 165 tỷ đồng (-21% yoy) và LNST đạt 102 tỷ đồng (+8% yoy). Lũy kế 9T2024, lợi nhuận ròng của SZC đạt 227 tỷ đồng (+39% yoy) và hoàn thành 99% kế hoạch cả năm. Doanh thu chưa thực hiện đạt 333 tỷ đồng, tương đương đầu năm, chủ yếu doanh thu nhận trước thuê đất và bán thẻ sân golf.

Tại thời điểm 30/9/2024, khoản người mua trả tiền trước đạt 701 tỷ đồng, tăng gần gấp đôi so với đầu năm nhờ tiền thuê KCN từ Electronic Tripod Việt Nam gia tăng và xuất hiện thêm tiền trả trước từ công ty thép Steel Builder. Agriseco dự báo diện tích cho thuê KCN ghi nhận năm 2024 khoảng 35-40ha nhờ bàn giao đất với các nhà đầu tư này. Giá cho thuê dự báo tăng 10-15%/năm cũng góp phần thúc đẩy tăng trưởng doanh thu.

Khu dân cư Hữu Phước dự kiến cũng sẽ đóng góp vào doanh thu trong thời gian tới. SZC đang mở bán KDC Hữu Phước giai đoạn 1&2 và khu nhà ở xã hội. Thị trường bất động sản 9T/2024 tại Bà Rịa Vũng Tàu được đánh giá hồi phục tích cực và có triển vọng tăng giá trong thời gian tới. Agriseco kỳ vọng tiến độ bán KDC Hữu Phước sẽ khả quan hơn thời gian tới khi chủ đầu tư hoàn thành giải phóng mặt bằng, cơ sở hạ tầng. Agriseco đánh giá SZC tiềm năng tăng trưởng trong trung và dài hạn nhờ quỹ đất lớn 2.287ha tại Vũng Tàu, vị trí thuận lợi thu hút làn sóng FDI mới với giá thuê tăng 10 – 15%/năm.

VCB - Chất lượng tài sản an toàn, đứng đầu hệ thống

Ngân hàng TMCP Ngoại thương Việt Nam ghi nhận LNTT Q3/2024 là 10.699 tỷ đồng (+18% yoy) và LNTT 9T2024 là 31.533 tỷ đồng (+7% yoy) nhờ cắt giảm chi phí dự phòng rủi ro tín dụng. Cuối Tháng 9/2024, tín dụng tăng trưởng đạt 10,3% - cao hơn so với mức tăng bình quân ngành (9%) nhờ đẩy mạnh lĩnh vực kinh doanh sản xuất, công nghiệp.

Tỷ lệ NIM 9T2024 của VCB đạt gần 3% nhờ tỷ lệ CASA cải thiện đáng kể, đạt 33% cuối Q3/2024 - đứng thứ 3 toàn ngành. Agriseco kỳ vọng tỷ lệ NIM cả năm 2024 của VCB đạt khoảng 3,2% nhờ tận dụng chi phí vốn thấp và xu hướng đẩy mạnh tín dụng cuối năm.

Tính đến ngày 30/09/2024, tỷ lệ nợ xấu (NPL) của VCB là 1,22% - thấp nhất toàn ngành ngân hàng và bộ đệm dự phòng nợ xấu (LLR) duy trì ổn định trên 200%. Cùng với đó, hệ số an toàn vốn CAR của VCB năm 2023 là 11,39% và dự kiến sẽ đạt 13% năm 2025 nhờ kế hoạch tăng vốn, tỷ lệ LDR đạt trên 81% (so với mức trần 85%) và tỷ lệ vốn ngắn hạn cho vay trung dài hạn đạt khoảng 26% cuối Q3/2024 (so với mức trần 30%).

Vừa qua, NHNN đã phê duyệt kế hoạch tăng vốn cho VCB từ 55.891 tỷ đồng lên 83.591 tỷ đồng thông qua hình thức chia cổ tức bằng cổ phiếu từ nguồn lợi nhuận giữ lại tích luỹ trong giai đoạn 2018-2021 là 27.700 tỷ đồng, tương đương với mức chia cổ tức bằng cổ phiếu vào khoảng 49,6%. Ngoài ra, kế hoạch bổ sung vốn từ nguồn lợi nhuận còn lại sau thuế, sau trích lập các quỹ năm 2022, 2023 theo quy định (ước tính 45.900 tỷ đồng) của VCB kỳ vọng sớm được chấp thuận trong thời gian tới, điều này sẽ phản ánh tích cực lên giá cổ phiếu trong ngắn hạn.

VIB - Kỳ vọng biên lãi ròng (NIM) sẽ phục hồi tích cực trong trung và dài hạn

Tính đến ngày 30/09/2024, tăng trưởng tín dụng của Ngân hàng TMCP Quốc tế Việt Nam đạt gần 12% nhờ đẩy mạnh cho vay lĩnh vực sản xuất, công nghiệp chế biến (tăng 30% so với đầu năm) và cho vay bán lẻ đã có dấu hiệu phục hồi.

VIB ghi nhận LNTT Q3/2024 là 1.998 tỷ đồng (-26% yoy) ảnh hưởng bởi tổng thu nhập hoạt động giảm 83%. Lũy kế LNTT 9T2024 đạt 6.603 tỷ đồng (-21% yoy) do cạnh tranh lãi suất cho vay giữa các ngân hàng cùng quy mô trong Quý 3 khiến cho thu nhập lãi thuần giảm 8% yoy trong khi chi phí hoạt động và dự phòng vẫn ở mức cao. Tỷ lệ nợ xấu (NPL) của VIB cuối Q3/2024 đạt 3,8% so với mức 3,1% cuối năm 2023. Agriseco dự kiến tỷ lệ NPL sớm đảo chiều khi đạt đỉnh Q3/2024 trong bối cảnh nền kinh tế vĩ mô tích cực hơn trong cuối năm.

Tỷ lệ NIM của VIB 9T2024 đạt 3,9% so với mức 4,7% cuối năm 2023 ảnh hưởng bởi chung toàn ngành cầu tín dụng bán lẻ thấp. Agriseco kỳ vọng tỷ lệ NIM của VIB đã chạm đáy trong Q3/2024, sớm cải thiện trong quý cuối năm và có thể quay trở lại mức 4,3-4,5% trong trung, dài hạn khi nhu cầu tín dụng ở phân khúc bán lẻ hoàn toàn phục hồi.

Tại ĐHĐCĐ bất thường T6/2024, VIB đã phê duyệt kế hoạch thoái vốn của cổ đông CBA từ tỷ lệ 19,84% VĐL xuống dưới 5%. Cổ đông CBA đã thực hiện 2 lần thoái vốn, giảm tỷ lệ xuống 4,78%. Điều này sẽ giúp cổ phiếu VIB diễn biến tích cực trong ngắn hạn khi sắp xếp được đối tác chiến lược mới.

Trung Anh