Thị trường chứng khoán đang xuất hiện các tín hiệu hình thành vùng đáy và mặt bằng định giá của VN-Index đã về vùng hấp dẫn hơn với P/E khoảng 13,4x lần, thấp hơn so với trung bình quá khứ và các thị trường khác trong khu vực. Theo Agriseco, nhiều cổ phiếu đã có mức chiết khấu 20-30% mở ra cơ hội để tích lũy đầu tư trong trung và dài hạn sau nhịp giảm giá mạnh tháng 10 vừa qua.

Theo Báo cáo phân tích của Chứng khoán Agriseco, thị trường chứng khoán vừa trải qua nhịp điều chỉnh tương đối mạnh trong tháng 10, VN-index đóng cửa ở mức 1028 điểm, giảm gần 11% so với tháng trước trong bối cảnh kết quả kinh doanh Quý 3/2023 của các doanh nghiệp trên sàn chưa phục hồi đúng như kỳ vọng. Trong đó, các nhóm ngành giảm điểm mạnh nhất như Bán lẻ (-22,1%), Dịch vụ tài chính (-19,9%), Dầu khí (-15,0%), Nguyên vật liệu (-13,5%), và Bất động sản (-12,5%).

Số liệu kinh tế vĩ mô tháng 10 đã xuất hiện nhiều tín hiệu khởi sắc và KQKD của các doanh nghiệp qua đó cũng được kỳ vọng phục hồi một cách mạnh mẽ hơn trên mức nền thấp cùng kỳ. Thị trường hiện đang xuất hiện các tín hiệu hình thành vùng đáy và mặt bằng định giá của VN-Index đã về vùng hấp dẫn hơn với P/E khoảng 13,4x lần, thấp hơn so với trung bình quá khứ và các thị trường khác trong khu vực. Ngoài ra, nhiều cổ phiếu đã có mức chiết khấu 20-30% mở ra cơ hội để tích lũy đầu tư trong trung và dài hạn sau nhịp giảm giá mạnh tháng 10 vừa qua.

Sau quá trình đánh giá chọn lọc, Agriseco ưu tiên lựa chọn là các doanh nghiệp đầu ngành, định giá ở mức hấp dẫn và có câu chuyện tăng trưởng trong những tháng cuối năm 2023 và năm 2024.

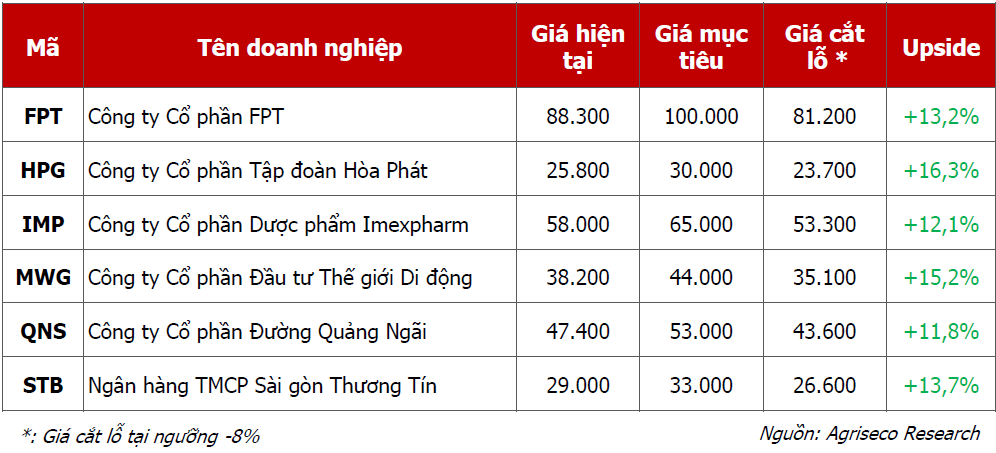

FPT- Công ty Cổ phần FPT

KQKD Q3/2023 và 9T2023 duy trì đà tăng 2 chữ số: FPT ghi nhận LNTT Q3/2023 cao nhất kể từ 2019 khi đạt 2.429 tỷ đồng (+20% yoy) nhờ lợi nhuận mảng công nghệ và giáo dục tăng cao lần lượt hơn 14% và 77% yoy. Lũy kế 9T2023, DT và LNTT đạt lần lượt 37.927 tỷ đồng (+22% yoy) và 6.768 tỷ đồng (+20% yoy). Trong đó, chiếm tỷ trọng lớn nhất và có tốc độ tăng cao hơn 20% là khối Công nghệ - Xuất khẩu phần mềm nhờ thị trường trọng điểm Nhật Bản giữ được đà tăng trưởng cao. Mảng dịch vụ viễn thông duy trì đà tăng trưởng 10%. Mảng Giáo dục tăng mạnh hơn 65% về doanh thu khi nhu cầu học công nghệ tăng cao.

Kỳ vọng tăng trưởng hai chữ số cả năm 2023: Agriseco Research dự báo DT và LNTT Quý 4/2023 tiếp tục duy trì đà tăng tăng trưởng. Theo đó, LNTT cả năm 2023 sẽ tăng khoảng 20% so với năm trước với động lực chính từ khối Công nghệ (trên 20%).

HPG - Công ty Cổ phần Tập đoàn Hòa Phát

Mặc dù doanh thu giảm 16% yoy, đạt 28,4 nghìn tỷ đồng tuy nhiên nhờ việc duy trì quản trị hàng tồn kho thấp giúp biên lợi nhuận được cải thiện, LNST tăng 38% yoy, đạt 2 nghìn tỷ đồng và tăng mạnh so với cùng kỳ (cùng kỳ lỗ hơn 1,7 nghìn tỷ đồng). Lũy kế 9T/2023, doanh thu đạt 84,5 nghìn tỷ đồng, LNST đạt 3,83 nghìn tỷ đồng lần lượt giảm 27% và 63% yoy. Trong tháng 10, sản lượng bán hàng các sản phẩm thép cuộn cán nóng (HRC), thép xây dựng, phôi thép đạt 635 nghìn tấn duy trì đà hồi phục, tăng 7% so với tháng 9. Trong đó, HRC ghi nhận trên 273 nghìn tấn, tăng 17% so với tháng trước.

Biên lợi nhuận gộp dự báo sẽ tiếp tục được cải thiện nhờ giá nguyên vật liệu đầu vào ổn định trong khi giá thép có dấu hiệu hồi phục: Biên lợi nhuận của HPG được cải thiện dần qua các quý, đạt 13% trong Q3 nhờ giá nguyên vật liệu đầu vào duy trì ổn định. Kỳ vọng giá nguyên liệu đầu vào sẽ tiếp tục duy trì ở mức thấp do nguồn cung tăng lên và nhu cầu sản xuất thép thô vẫn yếu. Trong khi đó, giá thép Trung Quốc đang có xu hướng hồi phục nhờ Chính phủ Trung Quốc đẩy mạnh kích thích kinh tế. Giá thép Trung Quốc hồi phục hỗ trợ giá thép xuất khẩu của các doanh nghiệp Việt Nam.

Kỳ vọng cuối năm 2023-2024 sản lượng tiêu thụ của HPG được cải thiện: Dự báo nhu cầu vật liệu xây dựng sẽ tăng trong giai đoạn cuối 2023-2024 nhờ những giải pháp gỡ khó của Chính phủ giúp thị trường BĐS bớt ảm đạm, đồng thời giải ngân xây dựng hạ tầng cũng được đẩy mạnh vào giai đoạn cuối nămNgoài ra, HPG đang nỗ lực triển khai dự án Khu liên hợp gang thép Dung Quất 2 với công suất 5,6 triệu tấn HRC/năm và đây sẽ là động lực tăng trưởng dài hạn trong các năm tới. Tính đến tháng 9/2023, dự án đã triển khai được 35% khối lượng công việc, dự kiến đi vào hoạt động trong năm 2025 và nâng công suất thép thô lên hơn 14 triệu tấn HRC/năm, đây sẽ là động lực tăng trưởng doanh thu trong dài hạn của HPG.

IMP - Công ty Cổ phần Dược phẩm Imexpharm

Hiện tại IMP đang sở hữu nhà máy với tiêu chuẩn EU-GMP với các nhà máy IMP2, IMP3 có nhiều lợi thế cạnh tranh về công nghệ, dây chuyền sản xuất. Tuy nhiên IMP chưa thực sự tối ưu được hoạt động kinh doanh bởi hiệu suất các nhà máy vẫn đang ở mức thấp. Hiện tại, doanh nghiệp đã bắt đầu gia tăng tỷ trọng doanh thu từ kênh ETC nhờ hoạt động đấu thầu diễn ra tích cực hơn từ đó có thể tăng hiệu suất của các nhà máy hiện tại.

IMP còn nhiều tiềm năng tăng trưởng trong trung và dài hạn: Triển vọng tích cực đến từ Nâng cao hiệu suất của các nhà máy EU-GMP hiện tại khi hoạt động đăng ký thuốc đã hoàn thành; Tiếp tục đầu tư vào nhà máy IMP4 giúp đa dạng thêm danh mục sản phẩm với các dòng thuốc tiêm Non betalactam có giá trị cao hơn, bao gồm thuốc dung dịch tiêm và bột đông pha tiêm là các sản phẩm có nhu cầu được dự báo tăng trưởng nhanh trong các năm tới; Nhu cầu sử dụng thuốc kháng sinh, thuốc Generic ở Việt Nam tiếp tục tăng trưởng ở mức cao trong nhiều năm tới khi dân số Việt Nam đang già hóa với tốc độ nhanh và nhu cầu thăm khám sức khỏe cũng ngày một tăng khi thu nhập bình quân đầu người cao hơn.

MWG- Công ty Cổ phần Đầu tư Thế giới Di động

Mảng ICT vẫn đang gặp nhiều khó khăn nhưng kỳ vọng phục hồi trong năm 2024: Lũy kế 9T2023, doanh thu 2 chuỗi TGDĐ và DMX đạt 62.400 tỷ đồng, giảm 23% yoy do sức cầu đối với các sản phẩm điện thoại, điện máy suy giảm. Agriseco kỳ vọng doanh số 2 chuỗi này có thể phục hồi chậm trong Q4 nhờ các mẫu Iphone 15 mới được ra mắt kỳ vọng giúp cải thiện doanh thu và lợi nhuận. Tốc độ phục hồi sẽ tốt hơn trong năm 2024 khi kinh tế bớt khó khăn và trên mức nền thấp của năm 2023.

Chuỗi Bách hóa xanh tiếp tục cải thiện, kỳ vọng có lãi từ năm 2024: Doanh thu của chuỗi BHX 9T2023 đạt 22.300 tỷ đồng (+12% yoy). Doanh thu mỗi cửa hàng trong T9 ở mức 1,65 tỷ đồng/ngày, tiếp tục cải thiện và đã tiến gần đến điểm hòa vốn theo ước tính ở mức doanh thu 1,7-1,8 tỷ đồng/ngày. Agriseco Research kỳ vọng BHX có thể đạt được điểm hòa vốn trong năm 2024 và có thể đem về lợi nhuận cho doanh nghiệp. Ngoài ra, thương vụ thoái 20% vốn của BHX tương đương 1,5-1,7 tỷ USD đang được triển khai và có thể hoàn tất vào năm 2024.

Giá cổ phiếu giảm mạnh đưa định giá về vùng hấp dẫn hơn: Giá cổ phiếu MWG đã giảm mạnh trong 1 tháng qua, thời điểm giảm sâu nhất đã chiết khấu khoảng 40% từ vùng đỉnh ngắn hạn trong tháng 9. Tuy nhiên, ở mức giá hiện tại, Agriseco Research đánh giá MWG đã ở vùng định giá phù hợp để có thể tích lũy với kỳ vọng phục hồi trong Q4 và năm 2024.

QNS- Công ty Cổ phần Đường Quảng Ngãi

Tiếp tục hưởng lợi nhờ đà tăng của giá đường: Giá mía đường thế giới tiếp tục xu hướng tăng và đang ở mức cao hơn khoảng 10% so với cùng kỳ, đây đồng thời là mức cao nhất trong 10 năm qua. Đà tăng giá đường nhiều khả năng sẽ tiếp tục diễn ra trong quý 4 do các lệnh hạn chế xuất khẩu vẫn chưa chấm dứt và tình hình thời tiết bất lợi. Ngoài ra, diện tích trồng mía của QNS dự kiến tiếp tục gia tăng trong các năm tới và là động lực tăng trưởng dài hạn. Doanh nghiệp sẽ tiến hành mở rộng 9.000 ha vùng trồng và sản lượng mía toàn vùng An Khê dự kiến được cải thiện từ 1,68 triệu tấn lên mức 2,1 triệu tấn trong niên vụ 2024- 2025.

Ngành đường trong nước tiếp tục được hưởng lợi nhờ đường Thái Lan bị áp thuế chống bán phá giá: Theo Quyết định số 1989/QĐ-BCT của Bộ Tài chính, một số sản phẩm đường mía có xuất xứ từ Thái Lan sẽ bị áp dụng biện pháp chống bán phá giá và chống trợ cấp. Quy định này sẽ có hiệu lực áp dụng tới 15/06/2026. Quyết định của bộ tài chính cho thấy ngành đường trong nước đang được quan tâm và bảo hộ, đây chính là cơ hội để các doanh nghiệp tăng được diện tích vùng trồng như QNS có thể chiếm thêm thị phần trong nước.

STB- Ngân hàng TMCP Sài gòn Thương Tín

Kỳ vọng STB tiếp tục duy trì đà tăng trưởng trong những tháng cuối năm: Agriseco đánh giá LNTT cả năm 2023 của STB có thể tiếp tục tăng trưởng so với cũng kỳ nhờ tăng trưởng tín dụng đạt gần 9% từ đầu năm – cao hơn so với trung bình toàn ngành và dự kiến sớm hoàn thành hạn mức tín dụng cả năm 2023 là 11% nhờ nhu cầu các tháng cuối năm tăng trở lại; tỷ lệ NIM tiếp tục được duy trì trên 4% - thuộc top đầu ngành nhờ chi phí vốn thấp hơn; chất lượng tài sản duy trì tốt nhờ tỷ lệ LDR đạt 81%, tỷ lệ SFL đạt 23,4% và tốc độ tăng nợ xấu đã chậm hơn so với đầu năm 2023. Agrisecokỳ vọng STB có khả năng ghi nhận kết quả thu hồi lớn khoảng 19.000 tỷ đồng từ việc thanh lý thành công các tài sản thế chấp (như KCN Phong Phú và 32,5% cổ phần STB tại VAMC) vào Q4.2023 hoặc đầu năm 2024, qua đó hỗ trợ tăng trưởng lợi nhuận.

Định giá hấp dẫn: Tỷ lệ P/B hiện tại của STB là 1,2x thấp hơn so với trung bình ngành 5 năm là 1,5x lần. Tuy nhiên trong tương lai, định giá này sẽ trở lên hấp dẫn hơn nhờ chất lượng tài sản được cải thiện do không có rủi ro TPDN; không còn áp lực trích lập dự phòng trái phiếu VAMC.

Trung Anh