Sau giai đoạn biến động mạnh trong quý III, thị trường tiền tệ Việt Nam bước sang tháng 10/2025 với nhiều tín hiệu ổn định hơn. Áp lực tỷ giá giảm nhờ động thái hạ lãi suất của Fed, trong khi Ngân hàng Nhà nước (NHNN) tiếp tục duy trì thanh khoản dồi dào và giữ mặt bằng lãi suất thấp nhằm hỗ trợ tăng trưởng kinh tế.

Tỷ giá ổn định trở lại sau khi Fed hạ lãi suất

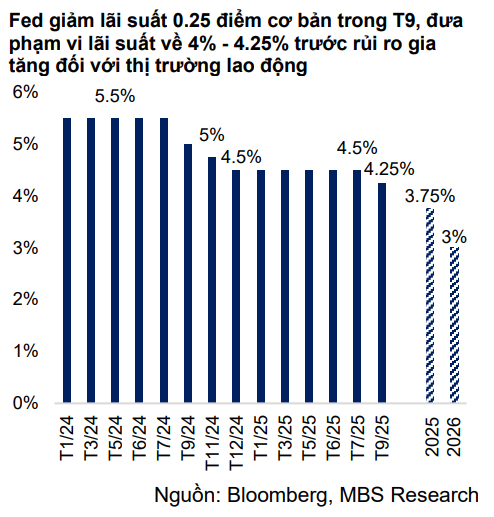

Diễn biến thị trường tiền tệ toàn cầu trong tháng 9/2025 ghi nhận bước ngoặt quan trọng khi Cục Dự trữ Liên bang Mỹ (Fed) chính thức cắt giảm lãi suất sau 9 tháng duy trì ở mức cao. Quyết định giảm 25 điểm cơ bản trong cuộc họp giữa tháng 9, cùng định hướng có thể tiếp tục hạ thêm hai lần nữa trong quý IV qua đó đưa phạm vi lãi suất về mức 3,5% - 3,75% vào cuối năm, đã giúp hạ nhiệt sức mạnh của đồng USD.

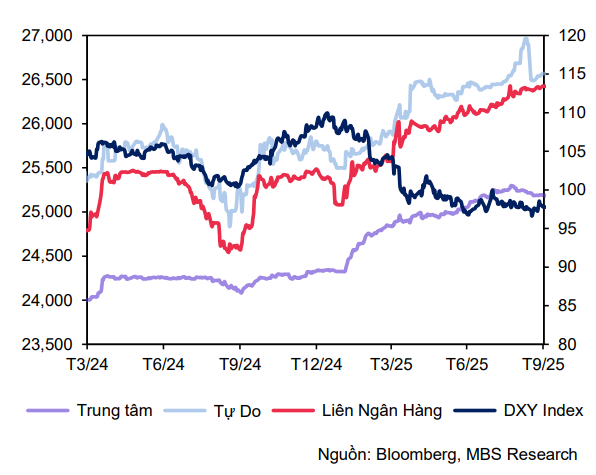

Trước đó, chỉ số DXY – thước đo giá trị đồng bạc xanh so với rổ tiền tệ chủ chốt – đã liên tục suy yếu, giảm về mức thấp nhất bốn năm là 96,6 vào ngày 16/9, phản ánh kỳ vọng thị trường về chu kỳ nới lỏng mới của Fed. Dù vậy, chỉ số DXY đã nhanh chóng phục hồi lên mức 98.5 vào ngày 25/9 nhờ dữ liệu kinh tế mạnh mẽ.

Cụ thể, nền kinh tế ghi nhận tốc độ tăng trưởng nhanh nhất trong gần hai năm, với GDP quý 2 được điều chỉnh tăng lên 3,8% nhờ chi tiêu tiêu dùng mạnh mẽ và thâm hụt thương mại giảm mạnh. Điều này làm giảm đi kỳ vọng về khả năng Fed sẽ cắt giảm lãi suất mạnh mẽ trong quý 4 do việc tăng trưởng kinh tế ổn định sẽ tạo điều kiện cho Fed áp dụng lập trường ít ôn hòa hơn để kiềm chế lạm phát (Chỉ số PCE tháng 8 tăng 2,7%, trong khi PCE lõi tăng 2,9% - cao hơn mục tiêu của Fed). Tuy nhiên, thị trường vẫn đang dự đoán sẽ có hai lần cắt giảm lãi suất nữa trong năm nay, qua đó làm mờ triển vọng của Đồng bạc xanh về cuối năm. Đến cuối tháng, chỉ số DXY ở mức 97,9 (-10,5% so với đầu năm).

Tại Việt Nam, áp lực tỷ giá giảm đáng kể trong tháng 9. Tỷ giá liên ngân hàng kết tháng ở mức 26.426 VND/USD, chỉ tăng nhẹ 0,3% so với tháng trước và 3,8% so với đầu năm. Trong khi đó, tỷ giá tự do giảm 0,4% về mức 26.570 VND/USD, cho thấy cung cầu ngoại tệ trên thị trường cơ bản ổn định. Đáng chú ý, chênh lệch lãi suất giữa VND và USD đã chuyển sang dương, từ mức âm 2,7% hồi cuối tháng 8 lên +0,6% vào cuối tháng 9, nhờ NHNN chủ động bơm thanh khoản và điều tiết lãi suất VND ở mức hợp lý.

Theo đánh giá của MBS Research, tỷ giá USD/VND đến cuối năm 2025 nhiều khả năng dao động trong vùng 26.500 – 26.700, tương ứng mức tăng 4,1% – 4,9% so với đầu năm. Đây được xem là mức điều chỉnh “chấp nhận được” trong bối cảnh đồng USD đang suy yếu, còn Việt Nam vẫn duy trì được cán cân thanh toán tổng thể dương nhờ dòng vốn FDI và kiều hối ổn định.

Tuy vậy, rủi ro đối với tỷ giá vẫn chưa hoàn toàn biến mất. Một trong những yếu tố cần lưu ý là thặng dư thương mại hàng hóa dự kiến thu hẹp xuống mức 16–20 tỷ USD trong năm nay, thấp hơn đáng kể so với năm 2024, do xuất khẩu có thể chậm lại trong quý IV khi các doanh nghiệp đã tăng mạnh lượng hàng dự trữ trước khi mức thuế đối ứng từ Mỹ có hiệu lực từ 7/8. Bên cạnh đó, chênh lệch giá vàng trong nước và quốc tế vẫn ở mức cao, có thể ảnh hưởng đến tâm lý nắm giữ VND nếu không được kiểm soát. Việc Fed có thể áp dụng lập trường ít ôn hòa hơn để kiềm chế lạm phát nếu không có tín hiệu rõ ràng nào cho thấy thị trường lao động hoặc nền kinh tế suy yếu cũng là rủi ro đối với tỷ giá.

Dù vậy, xét tổng thể, bối cảnh tỷ giá đang tạo thuận lợi cho NHNN. Khi áp lực từ bên ngoài giảm, nhà điều hành có nhiều dư địa hơn để theo đuổi chính sách tiền tệ nới lỏng, ưu tiên ổn định thanh khoản và hỗ trợ tăng trưởng tín dụng trong quý IV – giai đoạn quyết định của nền kinh tế năm 2025.

Lãi suất duy trì ở vùng thấp, hỗ trợ phục hồi tín dụng

Bên cạnh yếu tố tỷ giá, diễn biến thanh khoản và lãi suất trong tháng 9 tích cực. Sau một thời gian hút ròng nhẹ để kiểm soát lạm phát, NHNN đã quay lại bơm ròng gần 3.400 tỷ đồng qua kênh thị trường mở (OMO) trong tháng 9. Tổng lượng bơm ra đạt hơn 277 nghìn tỷ đồng, trong khi lượng vốn đáo hạn khoảng 273 nghìn tỷ đồng. Động thái này nhằm hỗ trợ thanh khoản hệ thống khi cầu vốn ngắn hạn tăng nhẹ do hoạt động giải ngân đầu tư công và tín dụng doanh nghiệp gia tăng.

Trên thị trường liên ngân hàng, lãi suất qua đêm có biến động khá rõ rệt. Từ mức 4,7% đầu tháng, lãi suất giảm dần và chạm đáy 3,2% vào ngày 29/9, trước khi tăng trở lại lên 4,7% cuối tháng. Bình quân cả tháng, lãi suất qua đêm duy trì quanh 4%, phản ánh trạng thái thanh khoản tương đối ổn định. Các kỳ hạn 1 tuần – 1 tháng cũng giảm nhẹ, dao động quanh 4,9% – 5% vào cuối tháng.

Về lãi suất huy động, mặt bằng nhìn chung tiếp tục duy trì ở mức thấp. Trong nhóm các ngân hàng thương mại, chỉ có VPBank điều chỉnh tăng 30 điểm cơ bản đối với kỳ hạn ngắn 1–9 tháng. Nhờ đó, lãi suất bình quân kỳ hạn 3 tháng của nhóm ngân hàng tư nhân tăng nhẹ lên 3,46%, trong khi kỳ hạn 12 tháng duy trì quanh 4,89%, giảm 16 điểm cơ bản so với đầu năm. Đối với nhóm ngân hàng quốc doanh, lãi suất 12 tháng vẫn giữ ở mức 4,7%. Tính chung toàn hệ thống, lãi suất huy động kỳ hạn 12 tháng giữ ổn định ở mức 4,78% – tháng thứ ba liên tiếp không thay đổi.

Sự ổn định này phản ánh chủ trương của NHNN trong việc duy trì môi trường lãi suất thấp để kích thích tăng trưởng tín dụng. Theo số liệu mới nhất, tính đến ngày 29/9, dư nợ tín dụng toàn hệ thống đã tăng 13,37% so với cuối năm 2024 và tăng 19,6% so với cùng kỳ, tốc độ nhanh nhất trong vòng nhiều năm trở lại đây. MBS Research dự báo tăng trưởng tín dụng cả năm 2025 có thể đạt khoảng 20,2%, vượt mục tiêu ban đầu của NHNN và thể hiện sự phục hồi rõ rệt của cầu vốn nền kinh tế.

Trong bối cảnh đó, áp lực tăng lãi suất đầu vào được đánh giá là không quá lớn. NHNN vẫn đang khuyến khích các tổ chức tín dụng “triển khai đồng bộ giải pháp để ổn định và phấn đấu giảm lãi suất huy động”, nhằm tạo dư địa giảm lãi suất cho vay. Cùng với kỳ vọng Fed sẽ tiếp tục hạ lãi suất thêm 50 điểm cơ bản trong quý IV, tổng mức giảm trong năm lên 75 điểm cơ bản, môi trường tiền tệ quốc tế đang thuận lợi hơn cho Việt Nam trong việc duy trì mặt bằng lãi suất thấp mà không lo áp lực tỷ giá.

Theo MBS Research, lãi suất huy động kỳ hạn 12 tháng đến cuối năm 2025 nhiều khả năng vẫn ổn định quanh mức 4,8%, giúp doanh nghiệp dễ tiếp cận vốn và giảm chi phí tài chính trong giai đoạn phục hồi. Đây cũng là điều kiện quan trọng để thị trường chứng khoán tiếp tục được hỗ trợ, khi dòng tiền có xu hướng dịch chuyển sang các kênh đầu tư rủi ro hơn khi lợi suất tiền gửi thấp.

Chính sách nới lỏng tiếp tục là trụ đỡ tăng trưởng quý IV

Nhìn tổng thể, bức tranh thị trường tiền tệ tháng 9 – đầu tháng 10/2025 cho thấy sự cân bằng đang được thiết lập trở lại sau thời gian dài chịu tác động từ các yếu tố bên ngoài. Việc Fed chuyển hướng chính sách, cùng với khả năng kiểm soát tốt của NHNN trong điều hành tỷ giá và thanh khoản, đang giúp Việt Nam duy trì môi trường lãi suất ổn định, hỗ trợ tăng trưởng tín dụng và tiêu dùng nội địa.

Tuy nhiên, điều hành chính sách tiền tệ vẫn cần sự linh hoạt cao. Trong trường hợp đồng USD tăng trở lại do biến động bất ngờ từ Mỹ hoặc giá dầu thô thế giới leo thang, NHNN có thể phải điều chỉnh nhịp độ bơm – hút vốn trên OMO để giữ ổn định tỷ giá mà không gây xáo trộn lãi suất. Ngoài ra, khi tín dụng tăng nhanh, việc đảm bảo chất lượng tín dụng và giám sát nợ xấu sẽ là ưu tiên trong quý IV.

MBS Research đánh giá, mặt bằng lãi suất thấp sẽ duy trì ít nhất đến nửa đầu năm 2026, trừ khi có cú sốc tỷ giá mạnh. Trong ngắn hạn, điều này mang lại lợi thế lớn cho thị trường vốn và khu vực doanh nghiệp sản xuất, đặc biệt là nhóm ngành có độ nhạy cao với chi phí vốn như bất động sản, thép, và xây dựng. Cùng lúc, NHNN vẫn sẽ tiếp tục theo dõi chặt chẽ diễn biến quốc tế để điều chỉnh công cụ chính sách kịp thời, bảo đảm mục tiêu kép: ổn định vĩ mô và hỗ trợ tăng trưởng.

Trung Anh