Thị trường bất động sản nghỉ dưỡng trong quý II/2025 cho thấy bức tranh tương phản rõ rệt giữa condotel và shophouse/nhà phố nghỉ dưỡng. Trong khi nguồn cung condotel lao dốc, thì shophouse nghỉ dưỡng lại tăng nhẹ cả về nguồn hàng lẫn giao dịch. Tuy nhiên, tỷ lệ hấp thụ của cả hai phân khúc vẫn ở mức rất thấp, phản ánh tâm lý e ngại và sự thiếu hụt lực cầu thực sự.

Nhà phố/shophouse nghỉ dưỡng: Nguồn cung tăng nhưng sức cầu vẫn mỏng

Theo báo cáo thị trường quý II/2025, phân khúc nhà phố và shophouse nghỉ dưỡng ghi nhận 31 dự án mới, cung cấp 3.525 căn, tăng 16% so với cùng kỳ năm 2024. Tuy nhiên, chỉ 42 căn được tiêu thụ, tức tỷ lệ hấp thụ chỉ đạt 1%, dù con số này vẫn tăng nhẹ 14% so với cùng kỳ.

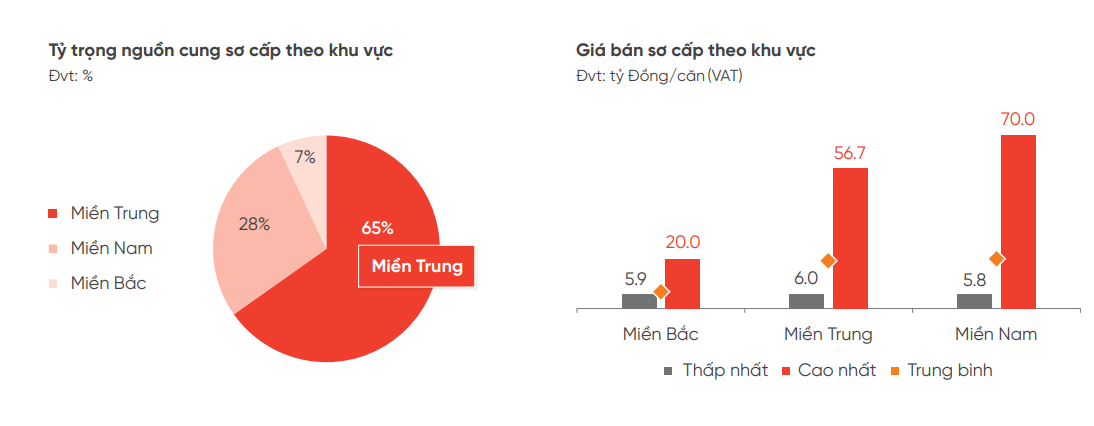

Miền Trung tiếp tục là điểm nóng khi chiếm tới 65% nguồn cung sơ cấp cả nước, vượt xa miền Nam (28%) và miền Bắc (7%). Các địa phương như Lâm Đồng (29%), An Giang (24%), Gia Lai (15%), Khánh Hòa (10%) và Tuyên Quang (5%) là những cái tên nổi bật trong bản đồ nguồn cung mới.

Tuy nhiên, tỷ lệ hấp thụ thấp cho thấy sự phân hóa rõ rệt giữa tiềm năng đầu tư và nhu cầu thực tế. Theo ông Nguyễn Duy Long – một môi giới tại khu vực Lâm Đồng, "phân khúc này vẫn chỉ hấp dẫn với nhà đầu tư dài hạn hoặc những người có tầm nhìn trung - dài hạn về phát triển du lịch. Nhưng trong ngắn hạn, phần lớn khách vẫn trong trạng thái chờ đợi giá giảm thêm hoặc chính sách ưu đãi mạnh tay hơn."

Về giá bán, thị trường ghi nhận mức trung bình tại miền Bắc là 5,9 – 6 – 5,8 tỷ đồng/căn, trong khi miền Trung dao động từ 20 – 56,7 – 70 tỷ đồng/căn. Mức chênh lệch lớn phản ánh giá trị vị trí và quy mô dự án, nhưng cũng là rào cản với nhiều nhà đầu tư nhỏ lẻ.

Miền trung là nơi sở hữu lượng lớn nguồn cung sơ cấp của loại hình nhà phố/shophouse nghỉ dưỡng

Miền trung là nơi sở hữu lượng lớn nguồn cung sơ cấp của loại hình nhà phố/shophouse nghỉ dưỡng

Trong khi đó, biệt thự nghỉ dưỡng ghi nhận mức tăng trưởng khá rõ. Toàn thị trường đón nhận 62 dự án với 2.442 căn biệt thự được mở bán – tăng 6% so với cùng kỳ. Trong đó, nguồn cung mới tăng 45% so với cùng kỳ, tương đương khoảng 186 căn mở bán mới.

Đáng chú ý, lượng giao dịch đạt 209 căn, tăng gần 3 lần so với quý II/2024, đưa tỷ lệ hấp thụ lên mức 9%. Đây là phân khúc duy nhất trong nhóm nghỉ dưỡng có mức hấp thụ ở mức khả quan. Phần lớn giao dịch tập trung vào các dự án có giá bán dưới 10 tỷ Đồng/căn, pháp lý hoàn thiện và tiến độ thi công đảm bảo.

Nguồn cung phân bổ tương đối đều giữa ba miền: miền Trung chiếm 36%, miền Nam 33% và miền Bắc 31%. Phú Thọ bất ngờ dẫn đầu cả nước với 24% tổng nguồn cung mới, vượt qua các điểm nóng truyền thống như TP.HCM (27,4%), Lâm Đồng (20,8%) hay Đà Nẵng (6,3%).

Lượng giao dịch biệt thự nghỉ dưỡng tăng nhưng chưa đáng kể

Lượng giao dịch biệt thự nghỉ dưỡng tăng nhưng chưa đáng kể

Mặt bằng giá bán sơ cấp tiếp tục xu hướng đi ngang. Giá bán sơ cấp tại miền Trung ghi nhận mức trung bình cao nhất (134,4 triệu đồng/m²), tiếp đến là miền Nam (155,7 triệu đồng/m²) và miền Bắc (106 triệu đồng/m²). Dù mức giá khá cao, nhưng các chính sách bán hàng linh hoạt như ân hạn gốc, hỗ trợ lãi suất, cam kết thuê lại... vẫn đang được chủ đầu tư áp dụng để hỗ trợ thanh khoản.

Condotel sụt giảm mạnh: Khi sự hoài nghi chưa được tháo gỡ

Khác với shophouse nghỉ dưỡng, phân khúc condotel tiếp tục rơi vào trạng thái suy giảm mạnh. Trong quý II/2025, chỉ có 47 dự án, cung cấp 4.712 căn condotel, giảm tới 35% so với cùng kỳ năm trước. Đáng chú ý, lượng tiêu thụ chỉ đạt 300 căn, tương đương tỷ lệ hấp thụ 6%, giảm 85% theo năm.

Miền Trung vẫn chiếm tỷ trọng lớn nhất với 62% nguồn cung, theo sau là miền Nam (22%) và miền Bắc (16%). Các địa phương như Đà Nẵng (14%), Khánh Hòa (22%), Lâm Đồng (17%), và TP.HCM (16%) dẫn đầu về lượng sản phẩm mới tung ra thị trường.

Tuy nhiên, theo nhận định của DKRA, phần lớn nguồn cung condotel đến từ lượng hàng tồn kho của các năm trước và đến nay vẫn chưa được tiêu thụ. Sự thiếu vắng mô hình sở hữu rõ ràng, vấn đề pháp lý, vận hành và cam kết lợi nhuận không rõ ràng là những yếu tố chính khiến thị trường chưa thể phục hồi.

Một môi giới lâu năm tại TP. Đà Nẵng chia sẻ: “Khách hỏi condotel thì nhiều, nhưng chỉ để tham khảo. Họ không dám xuống tiền nếu không có cam kết pháp lý vững. Kể cả có chính sách hỗ trợ lãi suất thì vẫn không đủ để tạo niềm tin”.

Pháp lý và niềm tin vẫn là nút thắt của loại hình Condotel

Pháp lý và niềm tin vẫn là nút thắt của loại hình Condotel

Về giá bán, condotel tại miền Trung ghi nhận mức trung bình dao động từ 54,8 triệu đến 188,7 triệu đồng/m². Miền Nam và miền Bắc có mức giá trung bình thấp hơn, lần lượt là 61,8 triệu và 41,5 triệu đồng/m². Tuy nhiên, mặt bằng giá cao không đi kèm với tỷ lệ hấp thụ tương xứng, phản ánh tính thanh khoản yếu.

Ông Nguyễn Văn Hùng – một nhà đầu tư đến từ TP.HCM cho biết: “Tôi từng đầu tư condotel từ 2020, và sau đợt giãn cách vì dịch, tôi đã rút hết vốn. Giờ chỉ quan sát. Tôi sẽ chỉ quay lại khi nhà nước có hướng dẫn rõ ràng về sở hữu và cấp sổ cho loại hình này”.

Dự báo thị trường bất động sản nghỉ dưỡng quý III/2025, DKRA cho rằng nguồn cung condotel sẽ tương đương so với quý II/2025, dao động khoảng 200 – 300 căn đưa ra thị trường, phần bố chủ yếu tại Quảng Ninh và TP.HCM. Trong khi đó, nguồn cung biệt thự nghỉ dưỡng tăng nhẹ so với quý II/2025, dao động khoảng 300 – 400 căn đưa ra thị trường, tập trung chủ yếu ở Phú Thọ, Quảng Ninh và Ninh Thuận.

Còn với nhà phố/shophouse nghỉ dưỡng, nguồn cung dự kiến sẽ tăng với khoảng 100 – 150 căn đưa ra thị trường và tập trung chủ yếu tại Phú Thọ. Sức cầu chung thị trường vẫn duy trì ở mức thấp, đà giảm có thể kéo dài vì chưa có dấu hiệu thực sự cho thấy sự phục hồi của phân khúc này trong ngắn hạn. Mặt bằng giá bán sơ cấp duy trì ổn định, khó có những biến động mạnh về giá trong quý III/2025. Các chính sách chiết khấu, hỗ trợ lãi suất, ân hạn gốc, cam kết cho thuê,... tiếp tục được áp dụng rộng rãi trong quý tiếp theo.

Lê Phong