Nhiều công ty châu Á nợ nần chồng chất đang chuẩn bị phải thanh toán số trái phiếu trị giá 314 tỷ USD sắp đáo hạn trong năm 2023 trước bối cảnh chi phí tái cấp vốn đối với các công ty bị xếp hạng thấp hơn đã tăng lên gần mức cao nhất lịch sử. Bên cạnh việc Bất động sản Trung Quốc tiếp tục là vũng lầy với các nhà đầu tư, thì tài sản tiền ảo và các nền kinh tế mới nổi là những xu hướng tái cấu trúc.

Châu Á năm 2023 ám ảnh với “núi nợ” cao nhất 5 năm

Theo dữ liệu do Bloomberg tổng hợp, các công ty từ Vedanta Resources Ltd của Ấn Độ cho đến các công ty bất động sản đang gặp khó khăn như China Evergrande Group đều có trái phiếu bằng USD đáo hạn trong năm nay. Nếu tính tổng nợ của các công ty này, đây sẽ là khoản nợ lớn nhất trong 5 năm tới.

Rủi ro hiện nay là chi phí đi vay tăng cao có thể gây khó khăn cho các công ty bị xếp hạng tín dụng thấp hơn khi họ huy động vốn để thanh toán số trái phiếu đáo hạn.

Năm 2022, chi phí huy động vốn để thanh toán cho trái phiếu bằng đồng USD bị xếp hạng rác ở châu Á đã lên mức cao nhất trong ít nhất một thập kỷ, dù đã giảm xuống từ sau đó, dữ liệu do Bloomberg tổng hợp cho thấy. Moody’s Investors Service cảnh báo rằng trong trường hợp xấu nhất, số lượng công ty bị xếp hạng đầu cơ vỡ nợ có thể tăng gấp 4 lần trên toàn cầu trong năm nay.

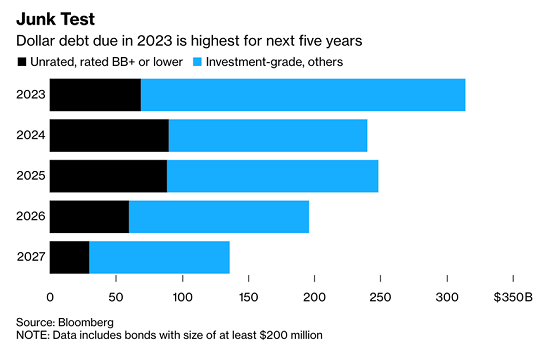

Số trái phiếu bằng đô la Mỹ đáo hạn trong năm 2023 là lớn nhất trong 5 năm tới.

Số trái phiếu bằng đô la Mỹ đáo hạn trong năm 2023 là lớn nhất trong 5 năm tới.

Ở châu Á, lĩnh vực bất động sản Trung Quốc từng chứng kiến số vụ vỡ nợ cao kỷ lục vào năm 2022. Tại Hàn Quốc, cuộc khủng hoảng tín dụng cũng cho thấy vấn đề nợ của một địa phương, dù ở xa trung tâm tài chính quốc gia, lại có thể lan nhanh ra thị trường chung như thế nào.

Hiện tại, đã xuất hiện một số dấu hiệu cho thấy điều tồi tệ nhất có thể đã qua đối với thị trường trái phiếu, với phần bù rủi ro của trái phiếu doanh nghiệp trên toàn thế giới bắt đầu giảm mạnh trong những tuần gần đây khi thị trường đặt cược rằng lãi suất sẽ tăng chậm lại. Tuy nhiên, sự không chắc chắn vẫn còn cao.

Jim Veneau, Giám đốc bộ phận tài sản có thu nhập cố định tại thị trường châu Á ở AXA Investment Managers Asia, cho biết: “Thanh khoản thị trường cũng như nhu cầu tái cấp vốn sẽ là những thách thức chính trong năm 2023. Nỗ lực của Trung Quốc nhằm hỗ trợ tăng trưởng kinh tế không phải là ‘thuốc chữa bách bệnh’, nhưng hoạt động trên thị trường trái phiếu sơ cấp sẽ tăng lên nhờ một loạt chính sách hỗ trợ lĩnh vực bất động sản và sự kết thúc của chiến dịch Zero COVID”.

Tất nhiên, những doanh nghiệp được xếp hạng đầu tư, từ các công ty công nghệ hàng đầu của Trung Quốc đến các ngân hàng lớn nhất của Nhật Bản, dường như không gặp nhiều khó khăn trong việc huy động vốn. Tâm điểm sẽ dồn vào cách các doanh nghiệp bị xếp hạng “rác” lên kế hoạch trả nợ cho chủ nợ của họ.

Khoảng 22% trái phiếu bằng USD của châu Á đáo hạn trong năm nay hoặc là trái phiếu “rác” với xếp hạng tín dụng thấp hơn BBB hoặc không được xếp hạng tín dụng, theo dữ liệu do Bloomberg tổng hợp.

Bất động sản Trung Quốc

Trong năm 2023, quá trình tái cấu trúc nợ dự kiến sẽ trở nên sôi động hơn ở châu Á. Tuy nhiên, vẫn có một dấu hỏi lớn đối với trái phiếu nước ngoài bằng đồng USD do các nhà phát triển Trung Quốc phát hành.

Tại các quốc gia khác trong khu vực, quá trình tái cấu trúc nợ chính phủ sẽ tiếp tục khó khăn do đồng USD mạnh hơn, đồng nội tệ yếu đi và các nhóm chủ nợ đa dạng. Bên cạnh đó, tiền ảo và các công ty trong lĩnh vực năng lượng và thương mại quốc tế bị ảnh hưởng bởi giá dầu giảm và lãi suất tăng cao sẽ góp phần vào bức tranh tái cấu trúc trong khu vực.

Daniel Margulies, đối tác tại công ty luật Dechert của Mỹ, cho biết: “Chúng tôi kỳ vọng năm 2023 sẽ tương tự như năm 2022, không có sự cải thiện mạnh mẽ về điều kiện thị trường. Lĩnh vực bất động sản Trung Quốc sẽ vẫn là một vũng lầy đối với các nhà đầu tư”.

Margulies cho biết những thay đổi đáng kể sẽ không xảy ra trong nửa đầu năm 2023. Quy mô và cách thức của các vụ vỡ nợ là chưa từng có ở các thị trường tín dụng châu Á, đồng thời việc tái cấu trúc các khoản nợ trong nước sẽ được ưu tiên hơn so với các khoản nợ ở nước ngoài.

Bất động sản Trung Quốc khả năng sẽ vẫn là một "vũng lầy" đối với các nhà đầu tư.

Bất động sản Trung Quốc khả năng sẽ vẫn là một "vũng lầy" đối với các nhà đầu tư.

Đối với thị trường bất động sản Trung Quốc, trong khi kế hoạch 16 điểm và việc Ngân hàng Nhân dân Trung Quốc khuyến khích cho các nhà phát triển vay vốn là những bước đi đúng hướng, thì vẫn còn một dấu hỏi lớn đối với các khoản nợ ở nước ngoài.

Richard Woodworth, đối tác tại công ty luật Linklaters của Anh, cho biết: “Những điều chỉnh này không giúp các nhà phát triển giải quyết ngay khoản nợ ở nước ngoài. Sẽ cần ít nhất 3-5 năm để các vấn đề được xử lý”.

Theo Woodworth, cách thức thực hiện các thỏa thuận tái cấu trúc hiện nay cần phải thay đổi. Các chủ nợ đang thất vọng vì sự thiếu minh bạch và quy trình nghiệp dư. Ngày càng có nhiều chủ nợ kiến nghị thay đổi quy trình, nhưng điều này có thể làm giảm giá trị bất động sản.

Các nền kinh tế mới nổi

Sau Covid-19, nhiều quốc gia châu Á tập trung vào chính sách tiền tệ mở rộng để thúc đẩy kinh tế.

Daniel Chia, Giám đốc công ty luật Morgan Lewis Stamford có trụ sở tại Singapore, cho biết: “Các động thái này đang phải đối mặt với áp lực từ việc tăng lãi suất và thắt chặt vốn của Hoa Kỳ và phương Tây. Các quốc gia châu Á có thể tiến tới với bất kỳ ai giúp họ giảm bớt gánh nặng nợ nần, thay vì chỉ Hoa Kỳ và phương Tây như trước đây. Điều này sẽ gây ảnh hưởng lên bức tranh hợp tác của thị trường”.

Theo Margulies, các nền kinh tế mới nổi ở châu Á đang gặp khó khăn tương tự như các đồng cấp khác tại những khu vực còn lại trên thế giới. Họ sẽ tiếp tục đối mặt với nhiều thách thức vào năm 2023 do đồng USD mạnh, đồng nội tệ yếu đi, và các nhóm chủ nợ đa dạng như Ngân hàng Thế giới, Tổ chức Tiền tệ Quốc Tế, các quốc gia Trung Đông, Trung Quốc và các nhà đầu tư thương mại… thường có lợi ích khác nhau trong các kịch bản tái cơ cấu.

“Trong phạm vi tái cơ cấu nợ ở tầm quốc gia tại châu Á, một phần được giải quyết với sự hỗ trợ của Ngân hàng Thế giới hay Tổ chức Tiền tệ Quốc tế. Trước đây, các tổ chức này đều yêu cầu các quốc gia cần cập nhật và cải thiện quy trình tái cơ cấu trước khi giải ngân.

Tiền ảo

Một danh mục khác thúc đẩy quá trình tái cấu trúc tại châu Á là nền tảng/sàn giao dịch tiền ảo và các công ty cho phép sử dụng tiền ảo.

Chia cho biết: “Do phần lớn các mô hình cho vay liên công ty và liên kết đối với nhiều sàn giao dịch và nền tảng, sự suy giảm tài sản và thách thức về thanh khoản có thể sẽ lan rộng giữa các công ty và các quỹ trong hệ sinh thái tiền điện tử”.

Đã có những lời xì xào về các nền tảng tiền điện tử khác đang hoặc gần mất khả năng thanh toán. Nhiều người tham gia ngành công nghiệp tiền ảo đã phải nộp đơn xin bảo hộ phá sản ở Hoa Kỳ. Tình hình có thể sẽ diễn ra tương tự tại châu Á trong năm 2023 do các vấn đề nội tại của loại tài sản này.

Một số cái tên nhà đầu tư cần theo dõi, đặc biệt những công ty bất động sản đang gặp khó khăn ở Trung Quốc hay quỹ thuộc sở hữu nhà nước đầy tai tiếng của Malaysia.

Vedanta Resources

Là nhà sản xuất kẽm và nhôm lớn nhất Ấn Độ, Vedanta Resources có khoảng 4.7 tỷ USD trái phiếu đáo hạn trong 4 năm tới. Viễn cảnh của công ty này trở nên u ám hơn khi những lo ngại về suy thoái toàn cầu đang đè nặng lên các mặt hàng như kim loại cơ bản.

Vedanta Resources vốn phụ thuộc vào cổ tức từ công ty niêm yết Vedanta Ltd. để có tiền trả nợ cho trái chủ. Tuy nhiên, Vedanta mới đây lại báo cáo lợi nhuận giảm mạnh.

Trong khi lãi suất coupon trên trái phiếu bằng USD của Vedanta trong 4 năm dao động từ 6.125% đến gần 14%, thì lãi suất đáo hạn của các trái phiếu đó lại dao động 24 - 37%, dữ liệu do Bloomberg tổng hợp cho thấy. Điều này cho thấy nhà đầu tư đang rất căng thẳng về việc trả nợ của Vedanta.

1Malaysia Development Bhd

1MDB, quỹ thuộc sở hữu nhà nước của Malaysia đang gặp bê bối, sẽ chứng kiến khoảng 3 tỷ USD trái phiếu đáo hạn vào tháng 03/2023. Các chủ nợ sẽ theo dõi chặt chẽ cách tân chính phủ Malaysia lên kế hoạch trả nợ cho số trái phiếu này.

Malaysia sẽ tiếp tục phân bổ tiền để đáp ứng các nghĩa vụ tài chính, chủ yếu để mua lại trái phiếu đáo hạn, theo báo cáo ước tính doanh thu và triển vọng tài chính 2023 của chính phủ nước này.

Các ngân hàng ngầm, doanh nghiệp cho vay vàng ở Ấn Độ

Trái phiếu bằng USD của các công ty cho vay lấy vàng làm tài sản thế chấp, như Manappuram Finance Ltd. và Muthoot Finance Ltd., và những tổ chức cho vay ngầm khác, như IIFL Finance Ltd. và Shriram Finance Ltd., cũng sẽ đáo hạn trong năm 2023. Hiện IIFL và Shriram đã mua lại một phần của họ trái phiếu.

China Evergrande Group

China Evergrande Group đang là tâm điểm của cuộc khủng hoảng bất động sản ở Trung Quốc. China Evergrande có khoảng 5.8 tỷ USD trái phiếu bằng USD đáo hạn trong năm nay, bao gồm cả trái phiếu của các công ty con. Tiến trình đàm phán của Evergrande nhằm đạt được một giải pháp trả nợ với trái chủ đang được theo dõi chặt chẽ. Cuộc tái cấu trúc nợ của Evergrande sẽ là một trong những cuộc tái cấu trúc nợ lớn nhất từ trước đến nay ở Trung Quốc.

Một lĩnh vực khác mà thị trường cũng sẽ cần theo dõi chặt chẽ là loại trái phiếu mang lại cho người đi vay một lựa chọn để trả nợ trước ngày đáo hạn chính thức, đặc biệt là trái phiếu do các công ty tài chính phát hành.

Một công ty bảo hiểm nhân thọ ở Hàn Quốc đã gây ra đợt bán tháo trái phiếu vĩnh viễn tại châu Á vào cuối năm ngoái khi công ty này ban đầu cho biết sẽ trì hoãn việc thanh toán. Họ sau đó đã đảo ngược quyết định đó.

Đức Minh(T/H)