SSI Research khuyến nghị giảm tỷ trọng với nhóm cổ phiếu ngành ngân hàng với dự đoán rằng sẽ phải cần thêm thời gian để những rủi ro tín dụng được phản ảnh phần lớn vào giá và đà tăng của lãi suất bắt đầu chậm lại.

Lợi nhuận tăng trưởng nhưng các chỉ tiêu thanh khoản là tâm điểm chú ý

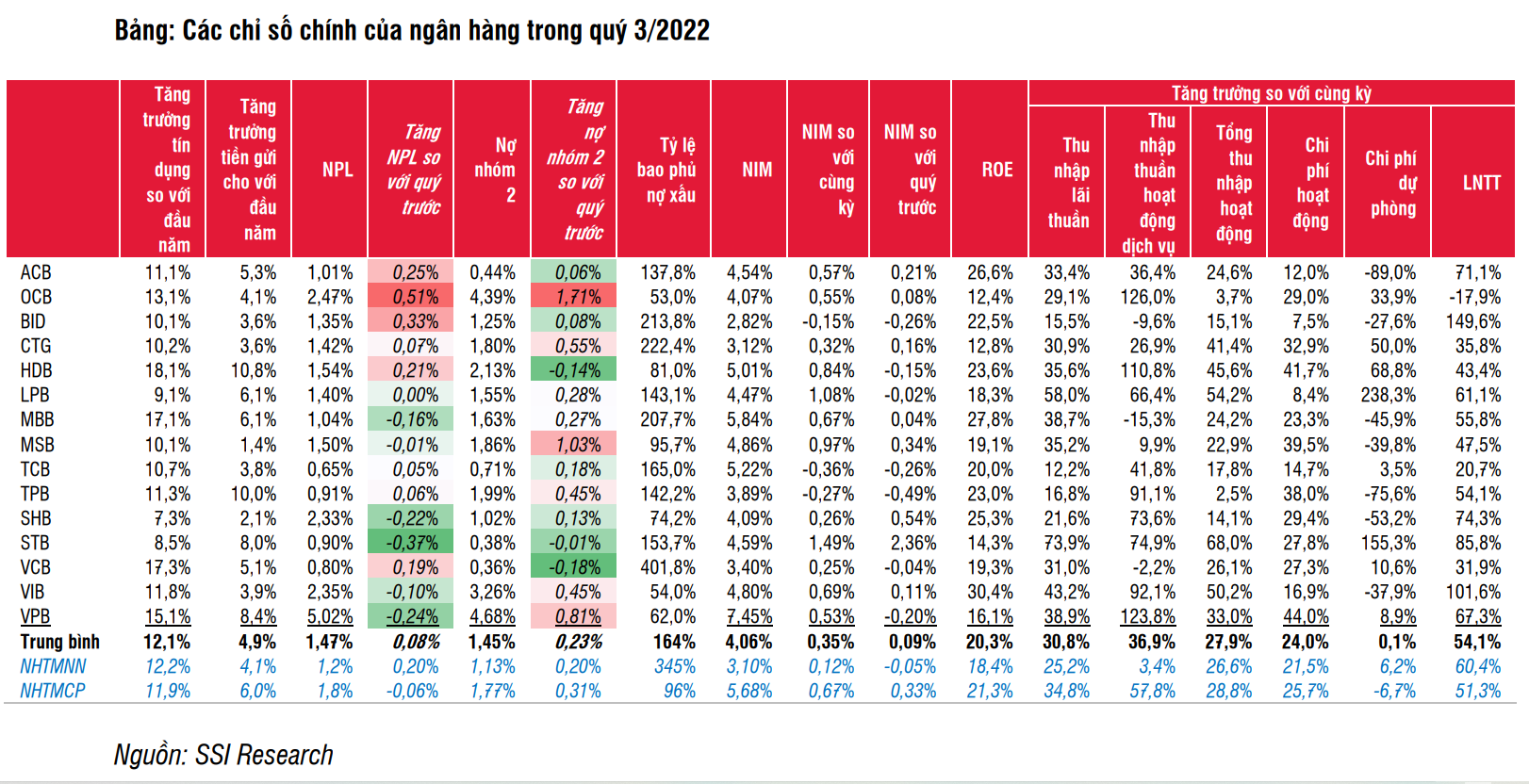

Trong báo cáo mới nhất cập nhật ngành ngân hàng, SSI Research cho biết lợi nhuận trước thuế (LNTT) quý 3/2022 của nhóm ngân hàng duy trì mức tăng trưởng hai con số 54% so với cùng kỳ (so với mức nền so sánh thấp trong quý 3/2021), ngoại trừ OCB (với LNTT giảm 17,9% so với cùng kỳ) do không còn thu nhập từ giao dịch trái phiếu chính phủ và nợ quá hạn tăng mạnh 53,4% so với quý trước. Với các ngân hàng còn lại, kết quả kinh doanh theo quý nhìn chung ghi nhận NIM ổn định, thu nhập phí thuần giảm tốc so với quý trước và chi phí dự phòng vẫn trong tầm kiểm soát.

Đáng chú ý, theo ghi nhận của SSI lãi suất tiếp tục tăng lên và tỷ lệ CASA giảm đi (trừ MSB, OCB, CTG và VPB). Do đó, lãi suất tiền gửi bình quân tại các NHTMNN tăng trung bình 30 điểm cơ bản so với quý trước, và tại các NHTMCP tăng trung bình 43 điểm cơ bản so với quý trước trong quý 3/2022. Lãi suất cho vay trung bình tại các NHTMNN và NHTMCP cũng dần phản ánh mức tăng lên của lãi suất huy động (cụ thể lần lượt tăng 31 điểm cơ bản và 39 điểm cơ bản so với quý trước). Lãi suất cho vay và lãi suất tiền gửi trung bình vẫn chưa đạt đến mức trước Covid, nhưng cách biệt đang dần thu hẹp xuống 70 điểm cơ bản và 125 điểm cơ bản, và dự kiến sẽ quay trở lại mức trước Covid vào năm 2023.

Thu nhập phí thuần đã phục hồi trở lại với mức tăng trưởng 37% so với cùng kỳ trong quý 3 năm 2022 từ mức nền thấp của cùng kỳ 2021, nhưng đã chững lại so với quý trước. Ở nhóm NHTMNN, thu nhập từ phí thanh toán kém khả quan hơn do các chương trình miễn phí chuyển khoản và thu nhập từ bancassurance trở thành nguồn đóng góp chính vào của thu nhập thuần hoạt động dịch vụ.

Mặt khác, hoạt động bancassurance tại các NHTMCP thường được triển khai nhiều dưới hình thức bán chéo qua kênh tín dụng, và do đó có giảm tốc trong quý 3/2022 khi hạn mức tín dụng bị thắt chặt. Mặc dù một số ngân hàng cũng đang mở rộng hoạt động bán bảo hiểm thông qua khách hàng gửi tiền, nhưng điều này cũng chưa hiệu quả trong thời gian vừa qua do tốc độ tăng tiền gửi còn chậm. SSI cho rằng tình hình này có thể kéo dài đến hết năm 2022. Doanh thu phí bảo hiểm có thể hồi phục rõ hơn vào đầu năm 2023 các ngân hàng có hạn mức tăng trưởng tín dụng mới.

Do một số ngân hàng lớn đã trích lập đầy đủ dự phòng cho các khoản vay tái cơ cấu do Covid-19 vào năm 2021, nên chi phí dự phòng rủi ro tín dụng lũy kế đã giảm 1,5%. Trong khi hầu hết các ngân hàng chứng kiến mức trích lập dự phòng giảm đáng kể trong 3 quý vừa qua thì CTG, STB, HDB, OCB và LPB vẫn tiếp tục đẩy mạnh dự phòng. Chi phí dự phòng tín dụng thấp hơn đã hỗ trợ lợi nhuận của các ngân hàng trong 9 tháng đầu năm 2022.

Tuy nhiên, SSI Research nhấn mạnh bảng cân đối kế toán của các ngân hàng đang có dấu hiệu yếu đi. Cụ thể, các chỉ tiêu thanh khoản là tâm điểm chú ý.

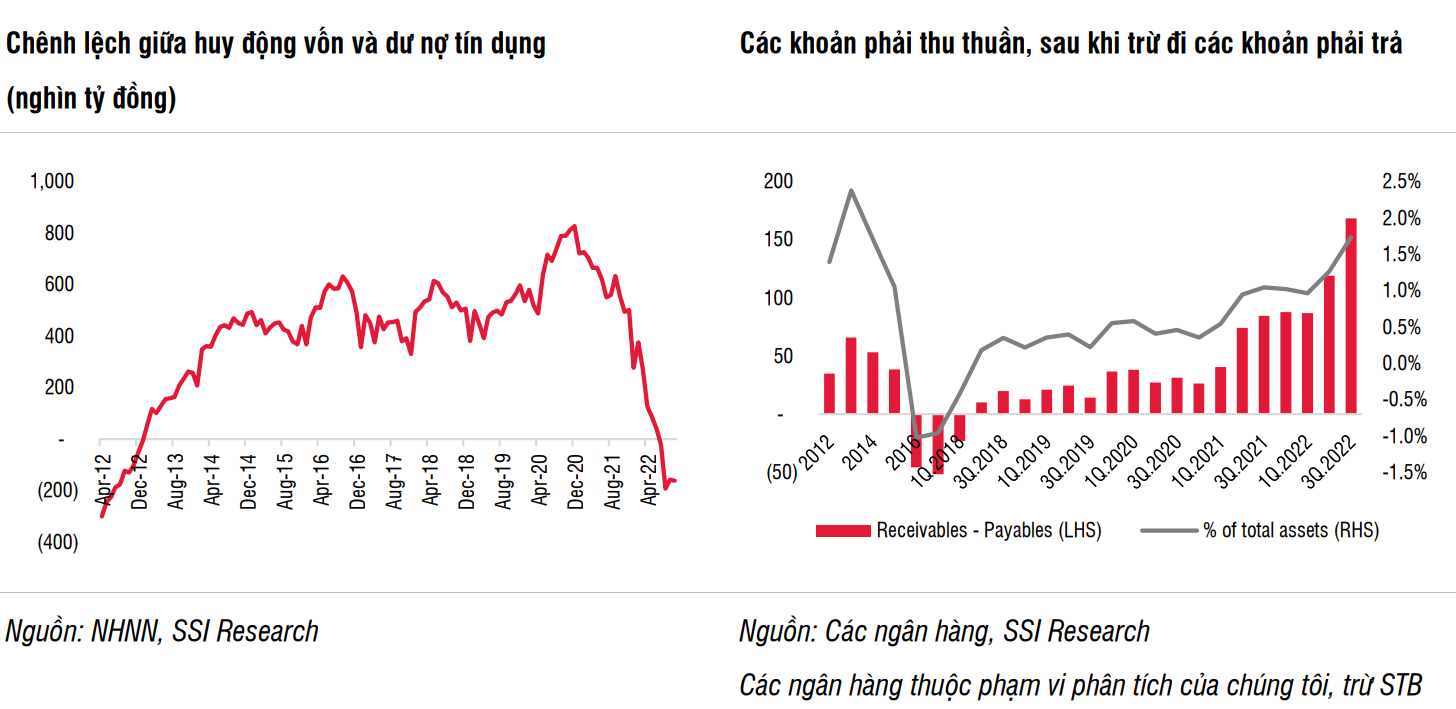

Chênh lệch giữa số dư huy động vốn và dư nợ đã chuyển sang trạng thái âm kể từ tháng 7 khi tăng trưởng tín dung (11,4% so với đầu năm) vượt xa đáng kể so với tăng trưởng tiền gửi (4,8% so với đầu năm). Điều này diễn ra ngay cả trong bối cảnh các ngân hàng tăng mạnh lãi suất tiền gửi ở mức 300-400 bps so với đầu năm. Hiện tại, mức lãi suất huy động phổ biến của kỳ hạn 6 tháng và 12 tháng lần lượt dao động trong khoảng 8~9% và 10~10,5% tại các ngân hàng thương mại cổ phần (NHTMCP).

Tình trạng này có thể được giải thích một phần do vòng quay tiền mặt tại khách hàng doanh nghiệp giảm đi đáng kể cùng với những thách thức trong việc huy động vốn/vay vốn. Đồng thời VND mất giá (giảm 8,6% so với đầu năm so với USD) cũng khiến việc nắm giữ USD và các tài sản khác trở nên hấp dẫn hơn. Trong khi tình trạng trì trệ của thị trường bất động sản đã khiến khoảng 7~8% tổng tín dụng bị mắc kẹt, đặc biệt trong khi bối cảnh hạn mức tăng trưởng tín dụng tương đối hạn chế, đã dẫn đến dư địa để các ngân hàng giải ngân cho các lĩnh vực phi bất động sản không còn dư dả. Một phần lượng tiền mặt bị đóng băng/quay vòng chậm đã ảnh hưởng đến tình trạng thanh khoản chung của các ngân hàng.

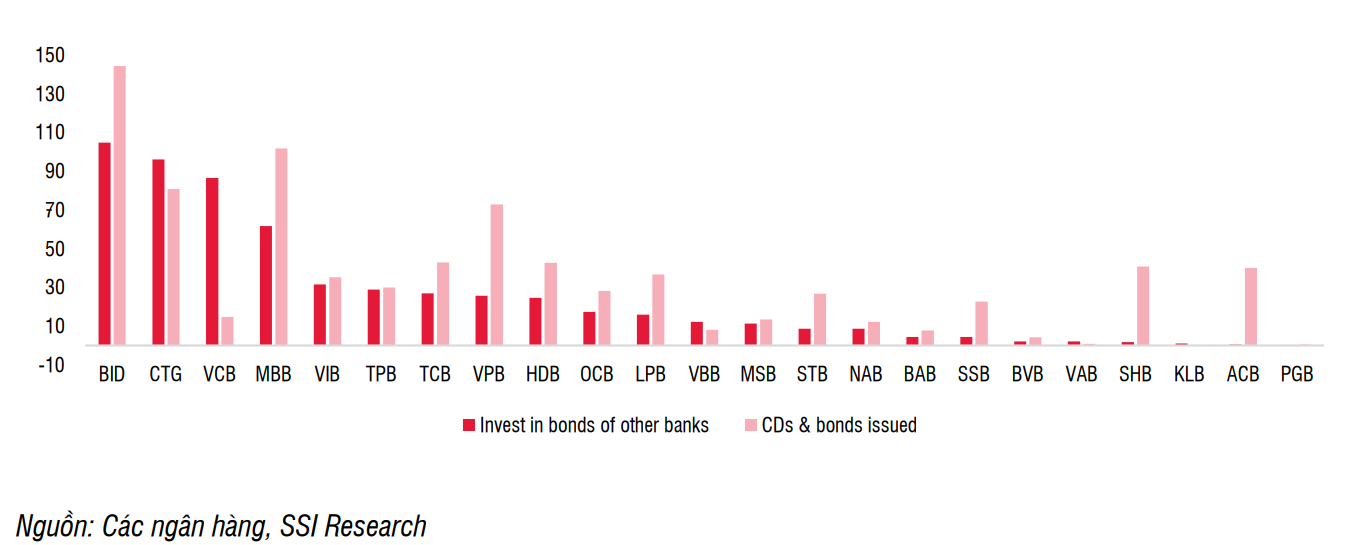

Thị trường liên ngân hàng là kênh hỗ trợ thanh khoản ngắn hạn cho các ngân hàng. Agribank và VCB là những ngân hàng cho vay ròng lớn nhất trên thị trường này. Sự gia tăng đầu tư vào trái phiếu ngân hàng tại một số ngân hàng (BID, CTG, MBB, STB, OCB và TCB) trong quý 3 năm 2022. Điều này cũng là một nguồn hỗ trợ thanh khoản cho các ngân hàng khác.

Sau trường hợp Vạn Thịnh Phát (từ đầu tháng 10), các ngân hàng lớn cũng đã giảm khẩu vị rủi ro. Theo đó, thanh khoản trên thị trường liên ngân hàng cũng bị suy giảm và điều này đã ảnh hưởng đến thanh khoản tại các ngân hàng nhỏ, vốn phụ thuộc nhiều vào thị trường này.

Dư nợ trái phiếu tại các tổ chức tín dụng

Dư nợ trái phiếu tại các tổ chức tín dụng

Khi đánh giá tính thanh khoản của ngân hàng, với những thông tin trên BCTC, SSI Research chỉ có thể đánh giá qua tỷ lệ LDR (tỷ lệ Dư nợ tín dụng/Vốn huy động) thuần và tỷ lệ tài sản có tính thanh khoản cao trên tổng tài sản. Trong khi tỷ lệ LDR thuần đã vượt quá 99%, tỷ lệ LDR theo Thông tư 22 (bao gồm cả tiền gửi liên ngân hàng) vẫn được giữ ở mức thấp hơn 85%. Bên cạnh đó một số ngân hàng tư nhân (TCB, VPB, TPB, HDB, SHB) cũng cho vay qua UPAS LC và khoản mục này không được tính vào hệ số LDR. UPAS LC trong nước ngày càng được sử dụng nhiều hơn trong 3 năm qua. Số dư UPAS LC tại các ngân hàng TMCP mà chúng tôi phân tích đã tăng từ 2,8% tổng tín dụng vào năm 2019 lên 6,1% tổng tín dụng vào tháng 6 năm 2022.

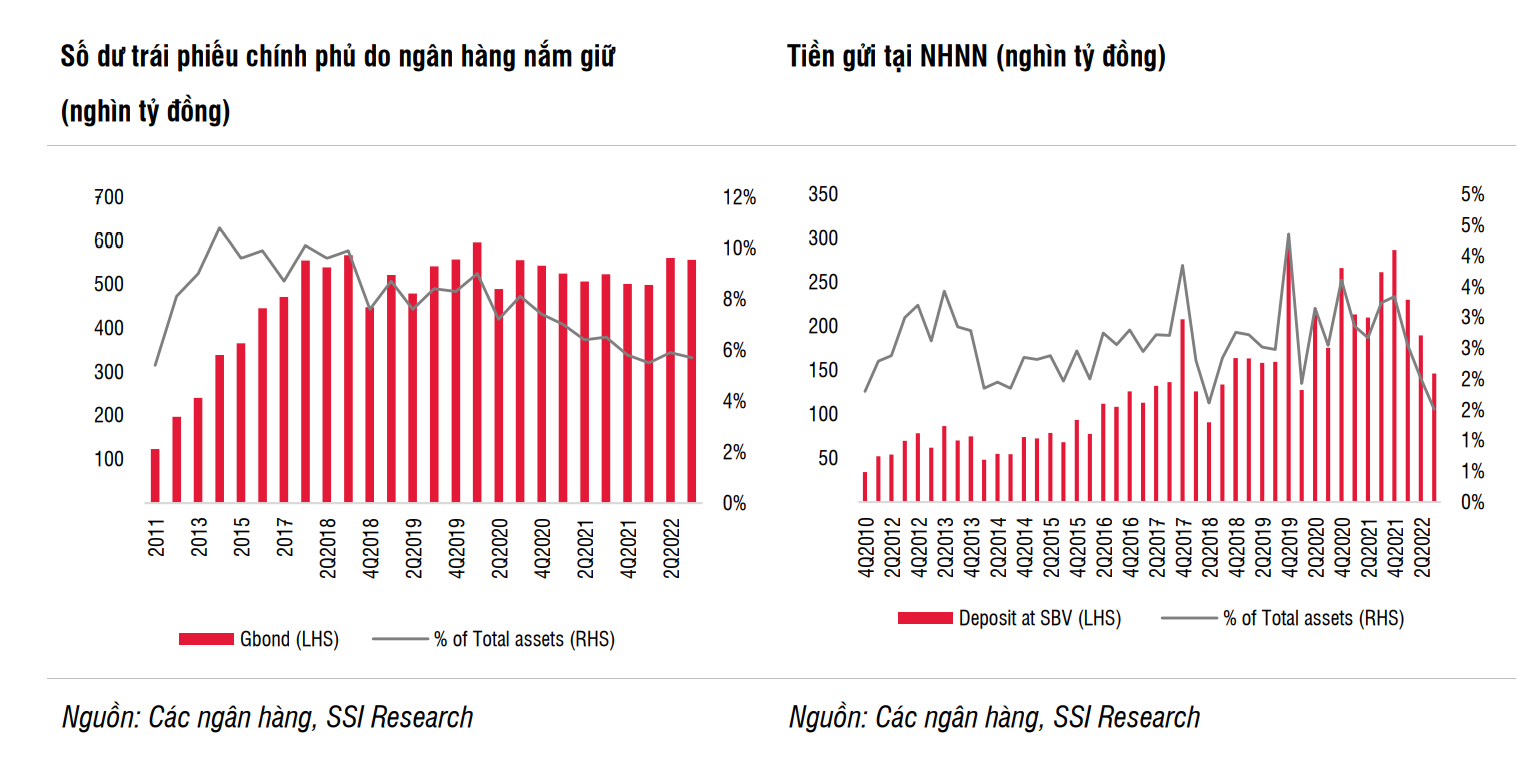

Đối với các tài sản có tính thanh khoản cao, tỷ lệ số dư trái phiếu chính phủ trên tổng tài sản và tỷ lệ số dư tiền gửi tại NHNN trên tổng tài sản đã giảm so với đầu năm. Hiện các tỷ lệ này gần bằng mức của năm 2011~2012. Với dự đoán lãi suất tăng trong nửa cuối 2022, nhiều ngân hàng đã bán một phần danh mục đầu tư trái phiếu chính phủ của họ vào năm 2021 và đầu năm 2022 để hiện thực hóa lợi nhuận. Tuy nhiên, các ngân hàng vẫn phải duy trì danh mục đầu tư trái phiếu chính phủ để tuân thủ các quy định về tỷ lệ thanh khoản.

SSI Research cho rằng các tỷ lệ thanh khoản sẽ được củng cố trong ngắn hạn, với việc tăng cường huy động vốn và tăng cường phân bổ cho các tài sản có tính thanh khoản cao,… Trở ngại lớn nhất đối với quá trình này đến từ thị trường bất động sản và trái phiếu doanh nghiệp. Hiện thanh khoản đang bị mắc kẹt ở cả các khoản cho vay nhóm ngành này, các khoản đầu tư trái phiếu doanh nghiệp và các khoản phải thu. Để thu hút thêm nguồn vốn từ tiền gửi của khách hàng, việc tiếp tục tăng thêm lãi suất dường như là khó tránh khỏi. Chúng tôi cho rằng mặc dù ghi nhận kết quả tích cực trong quý 3 năm 2022, nhưng NIM đã đạt đỉnh và dự kiến sẽ sớm chịu áp lực. Đặc biệt là những ngân hàng vay nhiều trên thị trường liên ngân hàng (TCB, VIB, OCB và TPB).

Ảnh hưởng tiêu cực từ thị trường bất động sản và trái phiếu doanh nghiệp

Thị trường trái phiếu doanh nghiệp, vốn là nguồn tài trợ quan trọng cho các chủ đầu tư bất động sản trong giai đoạn 2018-2021, đang gặp nhiều khó khăn. Đây dự kiến sẽ là trở ngại lớn nhất trong hai năm tới đối với cả thị trường bất động sản và lĩnh vực ngân hàng. Trong thời gian gần đây, các công ty gặp khó khăn trong việc huy động vốn(và tái cơ cấu nợ) cho hoạt động kinh doanh, điều này có thể sẽ làm gia tăng rủi ro liên quan đến khả năng trả nợ của những công ty này. Một số doanh nghiệp đã yêu cầu hoãn thanh toán gốc (và thanh toán lãi).

Tổng số trái phiếu sau khi loại trừ nhóm trái phiếu do ngân hàng phát hành hiện đang lưu hành là khoảng 945 nghìn tỷ đồng, trong đó 27% sẽ đáo hạn vào năm 2023 và 2024, và 12% sẽ đáo hạn vào năm 2025. Gần một phần ba số trái phiếu này nằm trên bảng cân đối kế toán của ngân hàng. Tuy nhiên, con số này vẫn không bao gồm những trái phiếu đã được phân phối cho các nhà đầu tư cá nhân nhưng có bảo lãnh thanh toán, cũng như những trái phiếu hiện không có trên bảng cân đối kế toán của ngân hàng. Tuy nhiên, ngân hàng vẫn sẽ chịu rủi ro tín dụng liên quan (đối với những trái phiếu theo hợp đồng repo).

Nhiều chủ đầu tư bất động sản đang phải đối mặt với nhiều khó khăn với lượng hàng tồn kho tăng lên, doanh số bán hàng giảm và chịu áp lực đáng kể về dòng tiền ngắn hạn khi một số trái phiếu sắp đến ngày đáo hạn, đặc biệt là trong giai đoạn từ tháng 12 năm 2022 đến tháng 3 năm 2023. Lãi suất cho vay mua nhà đã tăng lên (phổ biến ở mức 13~15% p.a.) cũng đã gây ra sự do dự của những người mua nhà tiềm năng mặc dù một số chủ đầu tư bất động sản đã giảm giá 30~40% cho những người mua nhà có sẵn tiền mặt (với tỷ lệ thanh toán trước là 90%).

Về bên mua, từ dữ liệu giao dịch trong hai năm qua, một phần các giao dịch mua nhà là với mục đích đầu cơ hơn là mục đích sở hữu để ở. Hầu hết các nhà đầu tư này đều vay vốn ngân hàng vì lịch trả nợ hấp dẫn. Nhiều ưu đãi được đưa ra bao gồm hỗ trợ lãi suất, miễn lãi và gốc trong 1~2 năm đầu, bảo đảm thu nhập đầu tư đối với một số sản phẩm, LTV khoản vay 80~90%, thời hạn vay lên tới 35 năm,…

Đối với những khoản vay có tỷ lệ nợ trên thu nhập (DTI) là 70% khi giải ngân, khi hết thời gian ân hạn và lãi suất cho vay quay trở lại mức thông thường, tỷ lệ này sẽ tăng lên 81% và 96% nếu lãi suất cho vay tăng tương ứng 2% và 4%. Trong trường hợp đó, khả năng người sở hữu bất động sản sẽ bán lại bất động sản đó để trả nợ vay là tương đối cao. Do đó, SSI Research dự báo làn sóng giảm giá BĐS sẽ có thể còn tiếp tục đến cuối năm, với mức giảm có thể từ 10~20% hoặc thậm chí cao hơn. Đối với những người mua đầu cơ chưa thể bán lại bất động sản để tất toán khoản vay, tỷ lệ nợ quá hạn đối với các khoản vay mua nhà có thể tăng trong thời gian tới. Tổng dư nợ toàn bộ các khoản cho vay mua nhà tại các ngân hàng chúng tôi phân tích ở mức khoảng 1,3 triệu tỷ đồng.

Rủi ro chất lượng tài sản

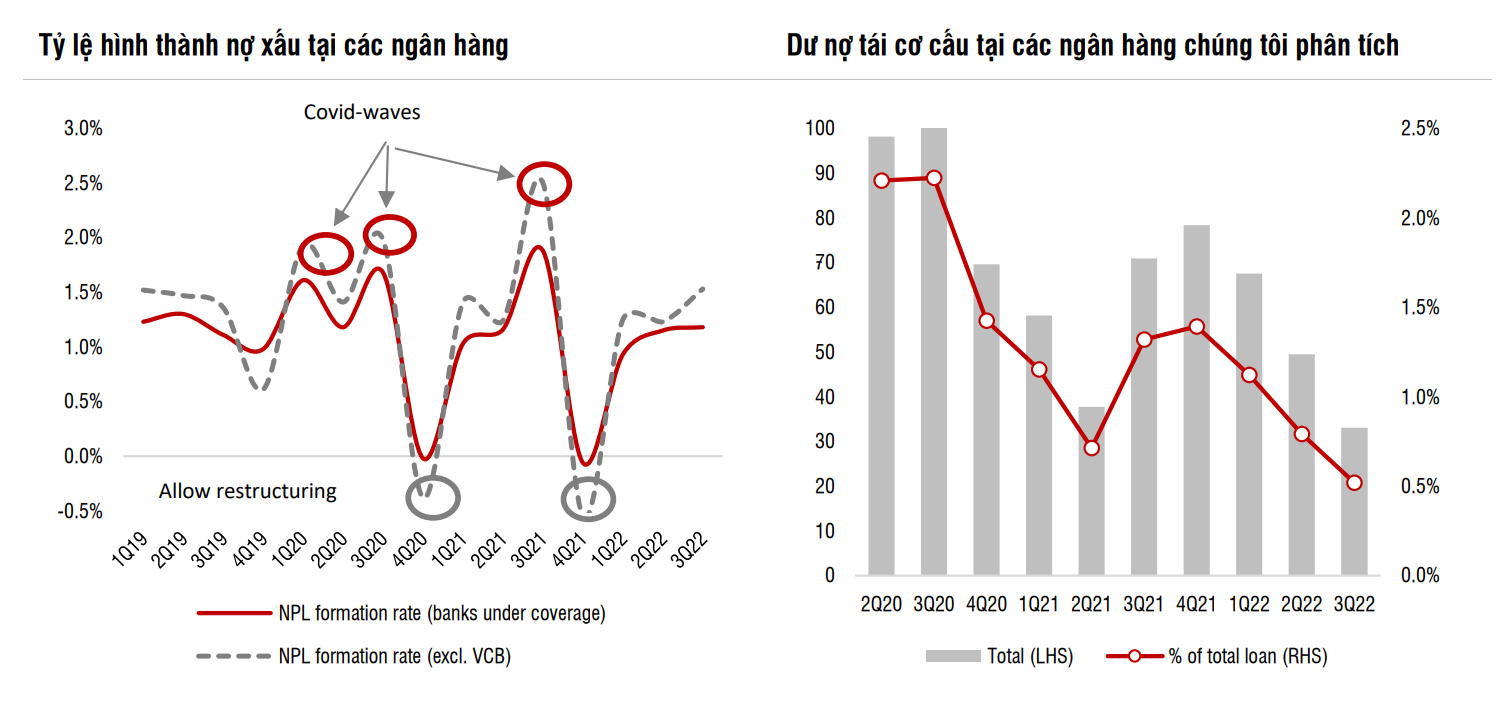

Chất lượng tín dụng trong quý 3 năm 2022 cũng không khả quan, khi tỷ lệ nợ xấu tăng lên (1,47%, tăng 20 điểm cơ bản so với đầu năm và 8 điểm cơ bản theo quý), trong khi tỷ lệ dự phòng giảm (164% so với 165% vào cuối quý 2 năm 2022). Các khoản vay nhóm 2 cũng tăng 23 điểm cơ bản lên 1,45%. STB là ngân hàng duy nhất đi ngược xu hướng, với tất cả các tỷ lệ liên quan đến chất lượng tài sản đều được cải thiện nhờ tiến trình xử lý tài sản tồn đọng. MSB và OCB có nợ quá hạn tăng nhiều nhất, lần lượt là 46% và 53% so với quý trước.

Nợ xấu nói chung gia tăng một phần là do các khoản nợ tái cơ cấu do Covid đã hết hạn cơ cấu. Tổng dư nợ tái cơ cấu do Covid tại các ngân hàng mà chúng tôi phân tích đã giảm 33% theo quý (giảm 58% so với đầu năm). Với việc một phần dư nợ tái cơ cấu chuyển thành nợ xấu, tỷ lệ hình thành nợ xấu tăng nhanh trong quý 3/2022. Tuy nhiên, tỷ lệ này hiện vẫn thấp hơn so với những giai đoạn bùng phát Covid.

Điểm đáng lưu ý là tác động từ việc tăng lãi suất cho vay và sự suy yếu gần đây của thị trường bất động sản chưa được phản ánh trong KQKD quý 3/2022. Do việc ghi nhận nợ xấu ở Việt Nam chưa phản ánh đầy đủ các tác động có thể xảy ra trong tương lai, nên các chỉ tiêu phản ánh chất lượng tín dụng có thể chưa bị ảnh hưởng mạnh cho đến năm 2023. Tình hình tài chính của các công ty niêm yết (không bao gồm các chủ đầu tư bất động sản và các hãng hàng không) đang xấu đi sau quý 1 năm 2022 và thực trạng này sẽ dần được phản ánh vào chất lượng tín dụng, đặc biệt với diễn biến của lãi suất cho vay.

Các ngân hàng sẽ phải đối mặt với vấn đề chất lượng tài sản trong thời gian tới. Trừ khi có các quy định đặc biệt về phân loại nợ/trích lập dự phòng cho các khoản vay/trái phiếu đáo hạn vào năm 2023 được thực hiện, nợ xấu và trích lập dự phòng sẽ là những áp lực tương đối lớn.

Đối với trái phiếu mà trái chủ không phải là ngân hàng, tác động đến việc phân loại nợ ngân hàng phụ thuộc vào Điều khoản & Điều kiện (T&C) của từng đợt phát hành trái phiếu; và mức độ thận trọng của từng ngân hàng.

Mặc dù có sự khác biệt về T&C của các đợt phát hành trái phiếu, nhưng thông lệ phổ biến là sẽ có một danh sách các vi phạm, mà khi đó trái phiếu được coi là đến hạn thanh toán và tài sản thế chấp được bán để trang trải các nghĩa vụ của nhà phát hành. Những vi phạm như vậy bao gồm, nhưng không giới hạn, việc không bổ sung tài sản thế chấp trong vòng năm ngày và việc thanh toán quá hạn các lô trái phiếu/khoản vay khác của tổ chức phát hành đó với các chủ nợ khác (ngân hàng, doanh nghiệp, nhà đầu tư bán lẻ, …). Tuy nhiên, việc xác định một trái phiếu là vỡ nợ sẽ nằm trong quyền quyết định của trái chủ. Cho đến nay, đã có vài trường hợp với số dư phát hành trái phiếu nhỏ, người nắm giữ trái phiếu chỉ cần thu hồi được vốn và họ không tuyên bố những người phát hành vỡ nợ. Những trường hợp phát hành trái phiếu với quy mô nhỏ gần đây hầu hết được giải quyết theo hướng gia hạn ngày thanh toán.

Hầu hết các ngân hàng tại Việt Nam áp dụng phân loại nợ theo phương pháp định lượng, nghĩa là khoản vay sẽ bị coi là nợ xấu nếu quá hạn trên 90 ngày. Các trường hợp ngoại lệ là VCB, BID, CTG, ACB và MBB áp dụng cả phương pháp định tính và định lượng để phân loại nợ. Khi một ngân hàng thay đổi nhóm nợ của khách hàng, các ngân hàng khác cũng phải thay đổi theo vì xếp hạng tín dụng CIC cho những khách hàng đó sẽ thay đổi.

Định giá cổ phiếu ngân hàng

SSI Research cho rằng rủi ro liên quan đến bất động sản, trái phiếu doanh nghiệp và xu hướng lãi suất tăng cùng với sự tăng trưởng chậm lại của nền kinh tế chưa được phản ảnh hoàn toàn vào định giá cổ phiếu ngân hàng. Do đó, SSI hạ khuyến nghị đối với ngành ngân hàng từ TRUNG LẬP xuống GIẢM TỶ TRỌNG.

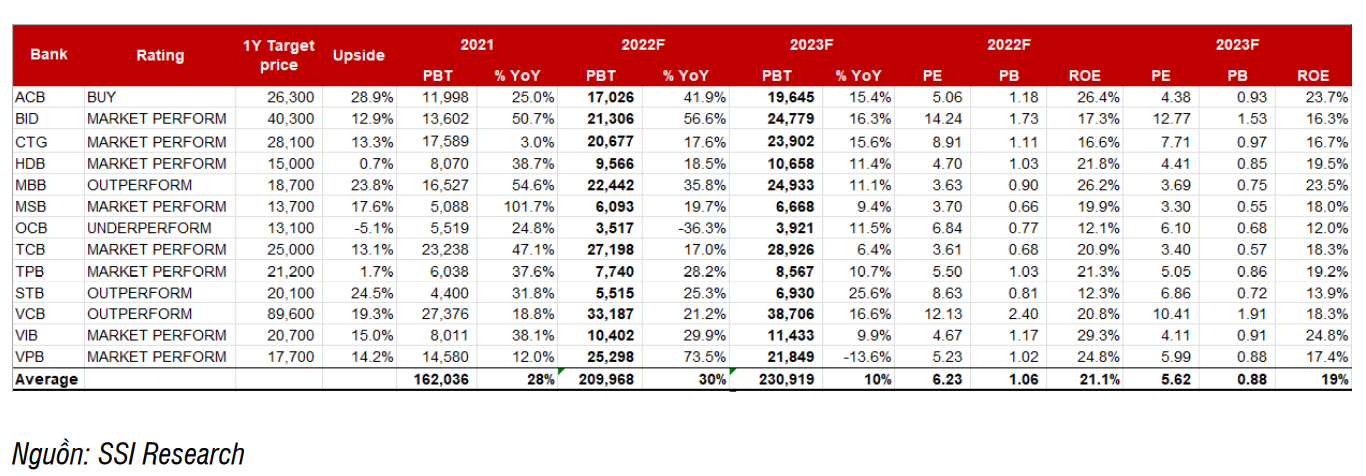

Theo dự báo của SSI, lợi nhuận của nhóm ngân hàng cho năm 2023 đã được điều chỉnh thành 231 nghìn tỷ đồng (tăng 10% so với cùng kỳ, giảm từ mức tăng 17% so với cùng kỳ trong báo cáo trước đây). Các ngân hàng có tăng trưởng lợi nhuận mạnh nhất bao gồm ba NHTMNN, STB và ACB.

Trong kịch bản cơ sở, SSI giả định rằng các ngân hàng sẽ gia hạn/cho phép cơ cấu lại các khoản vay/trái phiếu được phát hành bởi các chủ đầu tư bất động sản lớn và duy trì phân loại khoản vay hiện tại của những chủ đầu tư này cho đến năm 2023. Các khoản vay bị chuyển sang nhóm nợ cao hơn sẽ bao gồm các khoản vay của các chủ đầu tư bất động sản quy mô nhỏ hơn và chưa niêm yết trên thị trường. Tuy nhiên, do khả năng hồi phục sau thời gian được cơ cấu/gia hạn nợ cũng chưa rõ ràng, SSI vẫn tiến hành chiết khấu những rủi ro liên quan đến bất động sản đối với giá trị sổ sách của các ngân hàng và do đó, giá mục tiêu được điều chỉnh giảm đối với các ngân hàng trong phạm vi nghiên cứu.

Ước tính lợi nhuận và định giá nhóm cổ phiếu ngân hàng của SSI

Ước tính lợi nhuận và định giá nhóm cổ phiếu ngân hàng của SSI

SSI điều chỉnh giảm ước tính tăng trưởng tín dụng xuống 13,3% (từ 14,3%) đối với các ngân hàng được phân tích. Áp lực lạm phát vẫn hiện hữu, ít nhất là trong nửa đầu năm 2023. Do đó, NHNN có thể tiếp tục thắt chặt tiền tệ trong thời gian tới. Tín dụng cấp cho lĩnh vực bất động sản có thể vẫn sẽ chịu sự giám sát chặt chẽ. Hoạt động cho vay mua nhà cũng sẽ giảm tốc do nguồn cung nhà ở mới hạn chế và lãi suất cho vay mua nhà không còn ở mức hấp dẫn. Trong khi đó, xuất khẩu được dự đoán sẽ giảm tốc từ quý 4 năm 2022. Những ngân hàng có tốc độ tăng trưởng tín dụng cao hơn so với các ngân hàng khác bao gồm: VCB, MBB, HDB và VPB. NIM cũng được SSI dự báo giảm 21 điểm cơ bản đối với các NHTMCP và 10 điểm cơ bản đối với các NHTMNN (so với mức giảm lần lượt 18 điểm cơ bản và 5 điểm cơ bản trong ước tính trước đó).

Trung Anh