Sau nhiều tuần dao động trong vùng 1.600–1.700 điểm, thị trường bước vào giai đoạn sideway thu hẹp với thanh khoản giảm. Dòng tiền có xu hướng chọn lọc, hướng tới nhóm cổ phiếu đang ở vùng hỗ trợ, mở ra cơ hội tích lũy cho nhà đầu tư trung hạn.

Phố Wall lập đỉnh, niềm tin vượt qua nỗi lo “shutdown”

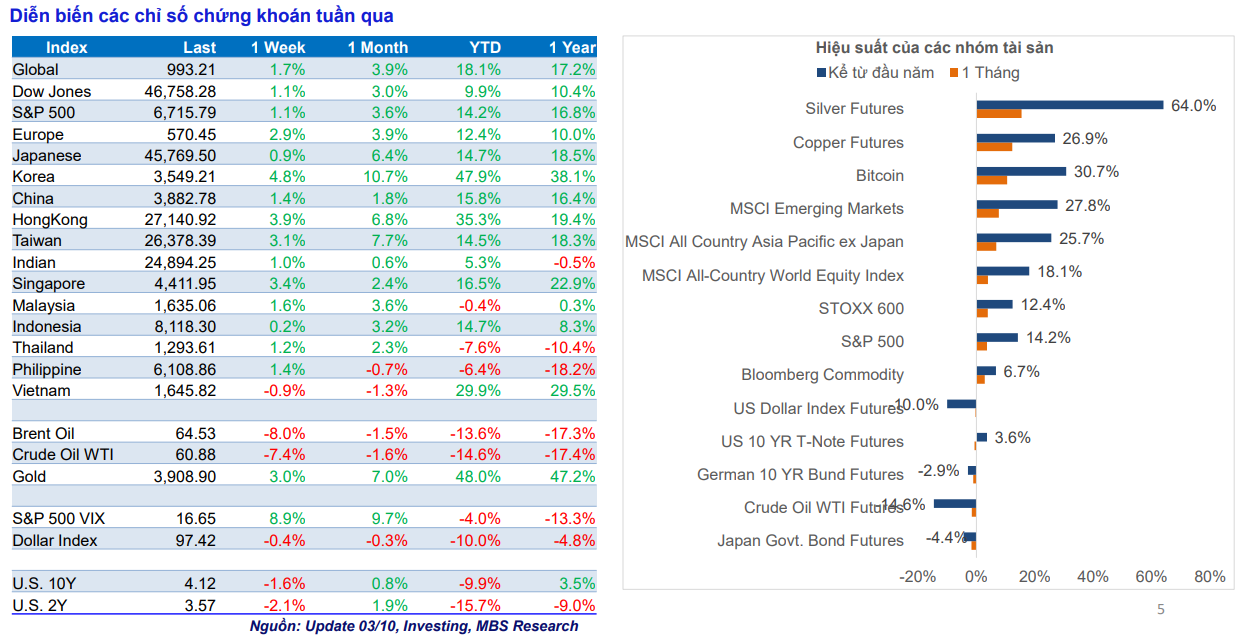

Báo cáo Chiến lược thị trường của MBS Research, tuần đầu tháng 10, chứng khoán toàn cầu ghi nhận sắc xanh lan tỏa bất chấp tình trạng đóng cửa chính phủ Mỹ vẫn kéo dài. Ba chỉ số chủ lực của Phố Wall – S&P 500, Nasdaq và Dow Jones – lần lượt tăng 1,1%, 1,3% và 1,1%, tiếp tục lập đỉnh lịch sử mới. Nhà đầu tư dường như không còn quá lo ngại về tác động của việc chính phủ tạm ngưng hoạt động, khi các chỉ số kinh tế vĩ mô cho thấy nền kinh tế Mỹ vẫn duy trì độ bền vững nhất định.

Báo cáo mới nhất cho thấy số đơn xin trợ cấp thất nghiệp tại Mỹ tiếp tục giảm, trong khi giá trái phiếu kho bạc tăng khiến lợi suất 10 năm lùi nhẹ. Điều này phản ánh niềm tin rằng Cục Dự trữ Liên bang (Fed) sẽ hạ lãi suất tại kỳ họp tháng 10 tới. Theo công cụ FedWatch Tool của CME, xác suất Fed cắt giảm lãi suất được thị trường định giá ở mức 97%, và khả năng tiếp tục nới lỏng trong tháng 12 lên đến 85%.

Ở châu Á, tâm lý tích cực lan tỏa mạnh. Chứng khoán Hàn Quốc tăng 4,8%, Hồng Kông tăng 3,9%, trong khi thị trường châu Âu đồng loạt tăng 2,9%.

Giá vàng – thước đo “sợ hãi” của nhà đầu tư – lại tăng 3%, nâng tổng mức tăng từ đầu năm lên tới 48%, cho thấy sự dịch chuyển chiến lược sang tài sản an toàn nhưng không hàm ý bi quan.

VN-Index đi ngang, thanh khoản giảm, khối ngoại bán ròng kỷ lục

Tại Việt Nam, sau bốn tháng tăng liên tiếp, thị trường chứng khoán bước vào giai đoạn điều chỉnh kỹ thuật trong tháng 9 khi VN-Index chưa thể vượt qua ngưỡng 1.700 điểm. Chốt tháng, chỉ số giảm 1,22%, tương ứng mất hơn 20 điểm; nhóm Midcap và Smallcap chịu áp lực lớn hơn khi lần lượt giảm 4,33% và 1,89%.

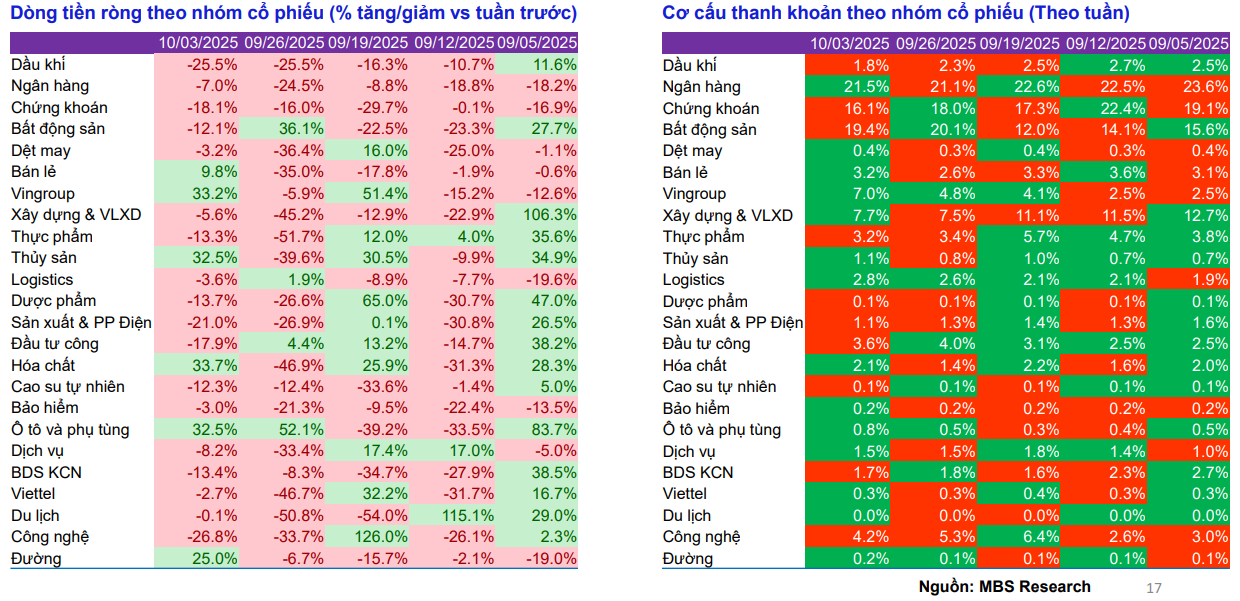

Tuần giao dịch cuối tháng 9, VN-Index khép lại ở 1.645,82 điểm, giảm 0,9% so với tuần trước. Đáng chú ý, rổ VN30 lại tăng nhẹ 0,37%, cho thấy sự phân hóa rõ rệt giữa nhóm vốn hóa lớn và phần còn lại. Dòng tiền rút khỏi Midcap (-4%) và Smallcap (-3,6%) cho thấy tâm lý phòng thủ đang bao trùm, khi nhà đầu tư chờ đợi tín hiệu rõ ràng hơn từ thông tin vĩ mô.

Về ngành, nhóm Vingroup tiếp tục dẫn dắt với mức tăng 5,4%, trở thành điểm tựa hiếm hoi giúp chỉ số không giảm sâu hơn. Trong khi đó, bất động sản (-8,6%), khu công nghiệp (-6,6%) và hóa chất (-5,4%) là ba nhóm chịu áp lực bán mạnh nhất. Sự dịch chuyển này phản ánh trạng thái “co cụm” của dòng tiền – ưu tiên nhóm có câu chuyện riêng thay vì lan tỏa toàn thị trường.

Thanh khoản tiếp tục lao dốc, chỉ còn 28.071 tỷ đồng, giảm gần 10% so với tuần trước và thấp hơn 1/4 so với mức trung bình tháng 8. Tính từ đầu năm, giá trị giao dịch bình quân đạt 28.376 tỷ đồng, cao hơn 34,6% so với năm 2024 nhưng đà giảm liên tục 5 tuần gần đây cho thấy tâm lý chờ đợi đã lấn át hành động.

Đáng lo ngại hơn cả là dòng vốn ngoại. Khối ngoại bán ròng thêm 7.595 tỷ đồng, đánh dấu tuần thứ 11 liên tiếp rút vốn. Tổng giá trị bán ròng từ đầu năm lên đến 110.154 tỷ đồng – vượt xa kỷ lục 92.600 tỷ đồng của năm ngoái. Các mã bị xả mạnh gồm VHM, MWG, FPT, trong khi chỉ có một vài cổ phiếu được mua ròng như VIC (+221 tỷ đồng), TCB (+205 tỷ đồng), LPB (+158 tỷ đồng).

Dòng tự doanh trong nước trở thành điểm cân bằng khi mua ròng các mã VHM (+186 tỷ đồng), ACB (+118 tỷ đồng) và SHB (+101 tỷ đồng). Điều này cho thấy khối nội, đặc biệt là tổ chức trong nước, vẫn giữ niềm tin vào nền tảng trung – dài hạn, dù ngắn hạn thị trường đang thiếu động lực tăng.

Chờ chất xúc tác từ tăng trưởng GDP và nâng hạng

Tuần giao dịch từ 7 – 11/10 được xem là thời điểm then chốt có thể định hình xu hướng quý IV/2025. Hai sự kiện trọng yếu sẽ diễn ra gần như liên tiếp: công bố tăng trưởng GDP quý III và kết quả rà soát phân loại thị trường của FTSE Russell.

Trước hết, dữ liệu GDP quý III sẽ được Tổng cục Thống kê công bố ngày 6/10. Sáu tháng đầu năm, kinh tế Việt Nam tăng trưởng 7,52% – mức cao nhất trong khu vực. Để đạt mục tiêu cả năm 8%, hai quý cuối năm cần duy trì tốc độ trung bình 8,4%. Nếu GDP quý III đạt từ 8% trở lên, đó sẽ là tín hiệu củng cố kỳ vọng phục hồi mạnh của nền kinh tế, hỗ trợ tâm lý thị trường và tạo cơ sở cho các dự báo lạc quan về lợi nhuận doanh nghiệp quý IV.

Bên cạnh đó, tối 7/10 (giờ Mỹ), FTSE Russell sẽ công bố kết quả đánh giá nâng hạng thị trường Việt Nam từ cận biên lên mới nổi thứ cấp. Đây được xem là “gió đông” – nhân tố xúc tác có thể khai thông điểm nghẽn thanh khoản kéo dài suốt hơn một tháng qua. Trong kịch bản tích cực, việc được nâng hạng có thể giúp Việt Nam hút thêm 1,5–2 tỷ USD dòng vốn thụ động trong vòng 12 tháng, đồng thời mở đường cho dòng vốn chủ động quay lại.

Tuy nhiên, nếu kết quả chưa đạt kỳ vọng, thị trường cũng khó rơi vào trạng thái bi quan. Như MBS Research phân tích, nhịp tăng mạnh trong tháng 7–8 đã phần nào phản ánh kỳ vọng này, và mức giảm 3% của VN-Index từ đỉnh vẫn nằm trong biên dao động kỹ thuật. Thực tế, nếu loại bỏ ảnh hưởng của VIC (đóng góp +42,6 điểm vào chỉ số trong tháng qua), VN-Index hiện tương đương vùng 1.600 điểm – vùng hỗ trợ cứng đã được kiểm định ba lần.

Theo yếu tố mùa vụ, tháng 10 thường không phải giai đoạn sôi động nhất, song sự “hội tụ thông tin” trong tuần này có thể đảo ngược quy luật đó. Kịch bản cơ sở cho rằng, dù kết quả thế nào, xu hướng sideway hẹp kéo dài suốt tháng 9 sẽ sớm kết thúc. Trong trường hợp cả hai yếu tố – GDP vượt kỳ vọng và FTSE nâng hạng – cùng xuất hiện, VN-Index hoàn toàn có thể vượt 1.700 điểm, xác lập vùng đỉnh mới tương tự nhiều thị trường lớn trên thế giới.

Ngược lại, nếu “gió đông” chưa đến, nhịp điều chỉnh kiểm định lại 1.600 điểm cũng sẽ mở ra cơ hội tái cơ cấu danh mục cho quý IV, đặc biệt ở các nhóm ngành đã điều chỉnh sâu như chứng khoán, bất động sản, công nghệ và xây dựng.

Chiến lược giao dịch được khuyến nghị là “mua trong nỗi sợ, bán trong hưng phấn”. Nhà đầu tư có thể tận dụng các phiên điều chỉnh đầu tuần để giải ngân dần vào các nhóm đang ở vùng hỗ trợ, bao gồm chứng khoán, thép, dầu khí, năng lượng và công nghệ. Thanh khoản thấp trong giai đoạn này không phải tín hiệu tiêu cực mà là tiền đề cho sự tích lũy trước khi dòng tiền quay trở lại mạnh mẽ hơn khi thông tin “gió đông” chính thức thổi đến.

Trung Anh