Trong báo cáo ngành vừa công bố, Chứng khoán Yuanta chỉ ra hàng loạt 'con sóng' hồi cho ngành vận tải biển.

Giá cước vận tải hồi phục

Kể từ đầu tháng 09/2023, chỉ số vận tải đường biển Baltic Dry, đo lường chi phí vận chuyển hàng khô trên toàn thế giới có xu hướng hồi phục trở lại và đang ở mức cao nhất từ đầu năm đến nay mặc dù vẫn thấp hơn 3 lần so với mức đỉnh điểm hồi đầu tháng 10/2021.

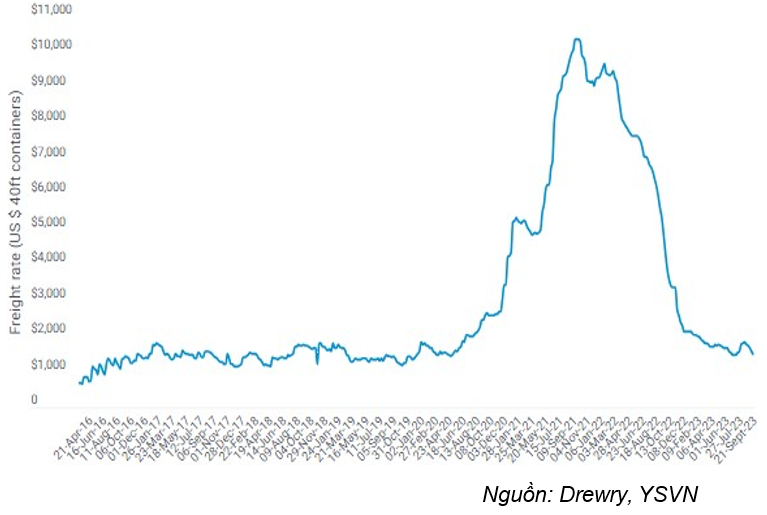

Giá cước vận tải container đường biển cũng đã giảm về mức trước dịch. Chỉ số container toàn cầu – đại diện cho giá cước vận tải container đã lao dốc hơn 80% so với mức đỉnh hồi tháng 09/2021, quay lại mức giá gần với trước đại dịch. Chỉ số cước thuê tàu container Harpex Index từ thàng 7/2022 cũng đã bắt đầu giảm mạnh và có dấu hiện chững lại tạo đáy và hồi phục.

Giá cước vận tải container đường biển giảm về mức trước dịch

Giá cước vận tải container đường biển giảm về mức trước dịch

Chứng khoán Yuanta kỳ vọng giá cước vận tải, giá cước thuê tàu sẽ phục hồi từ cuối 2023 và 2024 do giá cước đã về mức nền thấp so với giai đoạn trước đó và về ngang bằng với giai đoạn trước dịch Covid nên sẽ khó giảm thêm; nhu cầu vận chuyển hàng hóa bắt đầu sôi động trở lại khi kinh tế toàn cầu phục hồi và lạm phát hạ nhiệt và nguồn cung tàu không tăng thêm.

Đáng giá về Dự thảo đề xuất tăng giá dịch vụ xếp dỡ container từ 01/01/2024, thay thế Thông tư 54/2018/TT-BGTVT về biểu khung giá dịch vụ hoa tiêu, sử dụng cầu bến phao neo, dịch vụ bốc dỡ container và dịch vụ lai dắt, Yuanta cho rằng việc dịch vụ xếp dỡ tăng 10% giá sàn xếp dỡ container đối với hầu hết các cảng sẽ tăng doanh thu cho các cảng được áp dụng (do phí nâng hạ container thường chiếm 60%- 70% doanh thu cảng biển); tác động tích cực đến những cảng nước sâu, đón được tàu trên 160.000 DWT và khuyến khích doanh nghiệp cảng sử dụng nhiên liệu sạch theo chủ trương của Chính phủ.

Dịch vụ cầu bến, phao neo cũng tăng mức giá tối đa 19 đồng/GT/giờ (tăng 4 đồng so với hiện tại) đối với Tàu thuyền neo buộc tại cầu, bến và Tàu nhận được lệnh rời cảng mà vẫn chiếm cầu giúp doanh nghiệp cảng có thể linh hoạt trong việc đàm phán giá với khách hàng. Tuy nhiên, trong bối cảnh hiện tại thì mức độ tác động tích cực có thể không nhiều.

Con sóng xuất nhập khẩu và dòng vốn FDI tích cực

Tổng sản lượng hàng hóa thông qua cảng biển Việt Nam bắt đầu giảm tốc kể từ quý 2 và quý 3/22. Trong 8 tháng đầu năm 2023, tổng khối lượng hàng hóa thông qua cảng biển Việt Nam đạt 495,8 triệu tấn, tương đương so với cùng kỳ năm 2022. Khối lượng hàng hóa thông qua cảng biển có dấu hiệu tạo đáy trong quý 1/2023 và bắt đầu quay trở lại đà hồi phục.

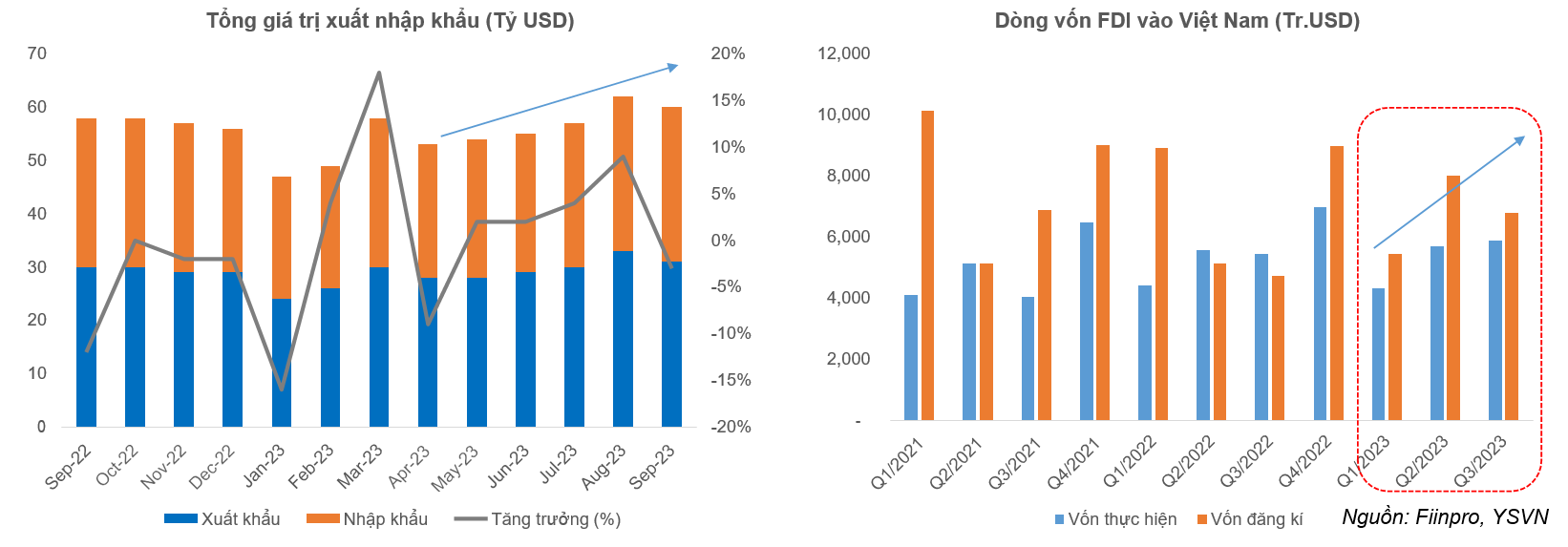

Tổng kim ngạch xuất nhập khẩu 9 tháng 2023 đạt 497,66 tỷ USD, giảm 11.0% so với cùng kỳ. Tuy nhiên, giá trị xuất nhập khẩu đã có dấu hiệu tạo đáy từ đầu năm và hồi phục dần những tháng gần đây.

Trong 9 tháng đầu năm 2023, tổng vốn FDI đăng ký vào Việt Nam đạt 20,2 tỷ USD, (tăng 8%), FDI thực hiện đạt khoảng 15,9 tỷ USD, (tăng 2,2%). Dòng vốn FDI đang hồi phục tích cực từ quý 1/2023, kỳ vọng sẽ tiếp tục tăng thêm trong thời gian tới.

Hoạt động xuất nhập khẩu và dòng vốn FDI vào Việt Nam đều trong diễn biến tích cực

Hoạt động xuất nhập khẩu và dòng vốn FDI vào Việt Nam đều trong diễn biến tích cực

Kết quả kinh doanh kỳ vọng hồi phục từ quý 3/2023

Doanh thu các doanh nghiệp kho bãi, hậu cần và bảo dưỡng tăng 6% trong quý 2/2023 do nhu cầu hồi phục. Lợi nhuận sau thuế cũng có sự hồi phục tăng 23%.

Biên lợi nhuận gộp quý 2/2023 tăng lên 29,7%, đồng thời, biên lợi nhuận ròng cũng tăng lên 22,4% nhờ biên lợi nhuận gộp tăng và các chi phí giảm.

Chỉ số giá cổ phiếu ngành kho bãi, hậu cần và bảo dưỡng nhìn chung diễn biến đồng pha với thị trường chung.

Chỉ số giá cổ phiếu ngành kho bãi, hậu cần và bảo dưỡng nhìn chung diễn biến đồng pha với thị trường chung.

Ngành kho bãi, hậu cần và bảo dưỡng hiện đang có P/E 15,9x lần gần với mức P/E của thị trường chung, tuy nhiên lại thấp hơn nhiều so với TB 3 năm và P/E giai đoạn 2021-2022 của ngành. Theo đó, khi kết quả kinh doanh hồi phục, nhóm ngành này sẽ có cơ hội tăng giá trở lại. P/B hiện tại của ngành là 2,6x lần, cũng khá thấp so với trung bình 3 năm, tuy nhiên vẫn đang cao hơn so với thị trường chung.

Cổ phiếu đón đầu sóng phục hồi

Về một số cổ phiếu hướng lợi, Yuanta chỉ ra 2 cái tên đáng chú ý là HAH của Tổng Công ty Cổ phần Vận tải và Xếp dỡ Hải An và GMD của Công ty Cổ phần Gamadept.

HAH sở hữu đội tài container lớn nhất Việt Nam và tiếp tục mở rộng quy mô, dự kiến nhận thêm 4 tàu container mới cỡ 1,800 TEU trong năm 2023-2024, nâng tổng sức chở đội tàu lên 23,000 TEU vào cuối năm 2024 -> gia tăng thị phần, mở rộng tập khách hàng khi thị trường sôi động trở lại.

Yuanta kỳ vọng hoạt động kinh doanh vận tải biển sẽ hồi phục trong nửa cuối năm 2023 nhờ giá cước vận tải và giá cho thuê tàu container tăng khi giá đã quay về mức nền thấp ngang với giá trước dịch covid và xuất nhập khẩu hồi phục.

Với GMD, cảng Gemalink và Nam Đình Vũ giai đoạn 2 là con át chủ bài trung hạn. Trong đó, Nam Đình Vũ 2 đã được đưa vào hoạt động từ tháng 5/2023 kì vọng sẽ nhanh chóng được lấp đầy nhờ sản lượng hàng từ cảng Nam Hải Đình Vũ chuyển sang.

Tiềm năng tăng trưởng trong trung dài hạn từ dự án Gemalink giai đoạn 1 đã hoàn thành và giai đoạn 2 dự kiến sẽ đưa vào khai thác từ 2025.

Dự thảo đề xuất tăng giá dịch vụ xếp dỡ container từ 01/01/2024. sẽ tác động trực tiếp tới doanh thu và lợi nhuận của GMD khi tất cả các cảng của GMD đều thuộc đối tượng áp dụng mức tăng giá sàn và Cảng nước sâu Gemalink thuộc cụm cảng Cái Mép - Thị Vải sẽ được áp dụng mức tăng đến 20%.

HAH đang giao dịch tại mức P/E 6.4x lần và P/B 1,5x lần, khá thấp so với trung bình 3 năm. Còn GMD đang giao dịch tại mức P/E 7,9x lần khá thấp so với trung bình 3 năm

Trung Anh