Theo đơn thư tố cáo, được biết bà Nguyễn Thị H. ( phường Ba Đình, thành phố Thanh Hóa) tham gia hợp đồng “toàn gia”, với công ty bảo hiểm nhân thọ Hanwha Life Việt Nam thế nhưng chỉ vì chậm đóng phí theo quy định chỉ một ngày nên phía công ty đã tự ý hủy hợp đồng mà không thông báo với người mua.

Khách hàng điêu đứng vì mua bảo hiểm nhân thọ Hanwha Life

Theo tìm hiểu, được biết bà Nguyễn Thị H. là tư vấn viên của văn phòng bảo hiểm nhân thọ Hanwha life Thanh Hóa, và đã từng đạt danh hiệu tư vấn viên kim cương, đồng thời, bà cũng là khách hàng của công ty. Ngày 24/12/2013, Bà Hằng tham gia hợp đồng bảo hiểm số 728812 với mức phí đóng là 50.282.000đ bảo vệ với mệnh giá 900.000.000đ và một hợp đồng khác số 831530 với mức phí đóng 5.174.000đ được bảo vệ với mệnh giá 80.000.000đ sản phẩm “an khang bảo gia toàn diện”.

Ngày 21/02/2017, do sơ suất nên bà Hằng chậm đóng phí bảo hiểm 1 ngày theo quy định nên hợp đồng đơn phương mất hiệu lực với lý do tài khoản tồn dư không đủ để gia hạn hợp đồng. Ngay sau khi thấy hợp đồng của mình bị mất hiệu lực, ngay lập tức bà H. đã liên lạc với đại diện công ty và đến ngày 24/02/2017 thì hai hợp đồng có hiệu lực trở lại.

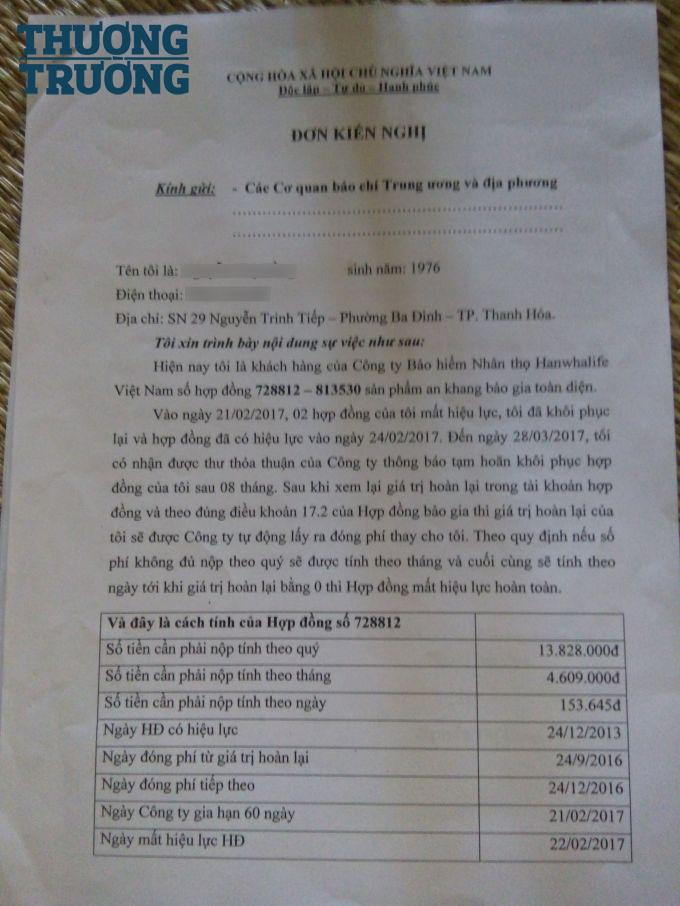

Tuy nhiên, đến ngày 28/03/2017 bà H. lại nhận được thư thỏa thuận của Công ty Hanwha Life thông báo tạm hoãn hợp đồng của bà sau 8 tháng . Sau khi xem lại giá trị hoàn lại trong tài khoản hợp đồng và theo đúng điều khoản 17.2 của hợp đồng “ Bảo Gia” thì giá trị hoàn lại sẽ được Công ty tự động lấy ra đóng phí thay, nếu số phí không đủ nộp theo quý thì sẽ được tính theo tháng và cuối cùng là theo ngày cho đến khi giá trị hoàn lại bằng 0 thì hợp đồng mới mất hiệu lực hoàn toàn.

Trước sự việc đó, bà H. có liên hệ với công ty, qua trao đổi với ông Trần Hoài Nam- bộ phận thẩm định, bà nhận được lý do tạm hoãn hợp đồng là sức khỏe (vì tháng 10/2016 bà Hằng có nằm viện vì bị rối loạn tiền đình và tăng áp lực nội sọ, khoản tiền viện phí 4 triệu đồng đã được công ty chi trả theo đúng quy định trong hợp đồng bảo hiểm với bà). Tuy nhiên, khi bà H. yêu cầu công ty là bà sẽ đi khám lại thì ông Nam trả lời bà “ chị có bệnh gì mà khám, rối loạn tiền đình thì khám cái gì?

Sau đó ông Nam lấy lý do bận việc nên từ chối trả lời các thắc mắc của bà. Việc ra quyết định tạm hoãn hợp đồng của bà H. với lý do sức khỏe và câu trả lời của ông Nam khi bà Hằng yêu cầu được đi khám lại để bảo vệ hợp đồng của mình cho thấy, lý do mà công ty đưa ra là chưa thuyết phục. Bởi lẽ, rối loạn tiền đình và tăng tăng lực sọ không nằm trong danh mục bệnh hiểm nghèo và ung thư, càng không nằm trong điều khoản loại trừ của hợp đồng bảo hiểm.

Bức xúc trước thái độ cũng như cách cư xử của bộ phận thẩm định, cụ thể là của ông Trần Hoài Nam, ngày 4/4/2017 bà Hằng đã viết đơn khiếu kiện lên Ban giám đốc Công ty Hanwha Life và trưởng bộ phận pháp chế của công ty Hanwha Life tại Việt Nam yêu cầu làm rõ trách nhiệm trong việc tự ý hủy hợp đồng bảo hiểm mà không thông báo trước cho khách hàng, đồng thời cũng mong công ty xem xét lại thái độ cũng như cách ứng xử của nhân viên trong việc giao tiếp với khách hàng.

Đơn kiến nghị của bà Hằng.

Sau khi đơn khiếu nại của bà H. gửi lên Công ty , ngày 03/05/2017 bà Hằng nhận được cuộc gọi từ bộ phận thẩm định nói về việc số tiền 170 triệu của bà không còn vì đã nhận giá trị hoàn lại. Tuy nhiên, bà H. không đồng ý với nhiều lý do không đúng với điều khoản của hợp đồng bảo hiểm, hơn nữa khách hàng có quyền được khôi phục lại hợp đồng bảo hiểm trong vòng 24 tháng kể từ ngày mất hiệu lực và bà H. đã có yêu cầu được tự bỏ tiền đi khám bệnh với cam kết nếu đúng bệnh của bà nằm trong danh mục bệnh hiểm nghèo, ung thư và điều khoản loại trừ của hợp đồng bảo hiểm thì bà sẽ chấp nhận hủy hợp đồng, mất số tiền 170 triệu đồng, nếu bệnh của bà không nằm trong danh mục và điều khoản loại trừ thì yêu cầu công ty phải khôi phục lại hợp đồng ngay nhưng công ty vẫn một mực từ chối.

Đã nhiều lần gửi đơn lên ban giám đốc công ty và hai lần nhận được thư trả lời từ chối khôi phục hai hợp đồng bảo hiểm trên. Do bất bình trước cách giải quyết chưa thấu tình, hợp lý của công ty bảo hiểm nhân thọ Hanwha Life, bà H. đã tới bệnh viện Đại học Y Hà Nội khám và chụp CT sọ não, ngày 24/ 05/2017 cho kết quả khám bệnh trong giới hạn bình thường.

Một khách hàng đồng thời cũng là một tư vấn viên kim cương ( ở một thời điểm nhất định ) như bà H. phải “ đơn phương độc mã” để bảo vệ quyền lợi cho chính mình trong khi những đồng nghiệp, lãnh đạo của văn phòng bảo hiểm Hanwha Life Thanh Hóa từng chung vai sát cánh với bà trong suốt quãng thời gian bà hoạt động ở lĩnh vực này lại thờ ơ, không lên tiếng bảo vệ, thậm chí không ít lần bôi nhọ bà trên mạng xã hội.

Qua sự việc này, liệu rằng những khách hàng của Hanwha life có còn tin tưởng cách làm việc và ứng xử thiếu chuyên nghiệp cũng như cách giải quyết chưa thấu tình đạt lý để tiếp tục tham gia đóng bảo hiểm nhân thọ hay không?

PV