CTCP Camimex Group (CMX) vừa công bố báo cáo doanh thu hàng quý giảm lần thứ tư liên tiếp. Đồng thời, lãi sau thuế quý 1/2023 của CMX giảm 8% so với cùng kỳ, đạt 23 tỷ đồng.

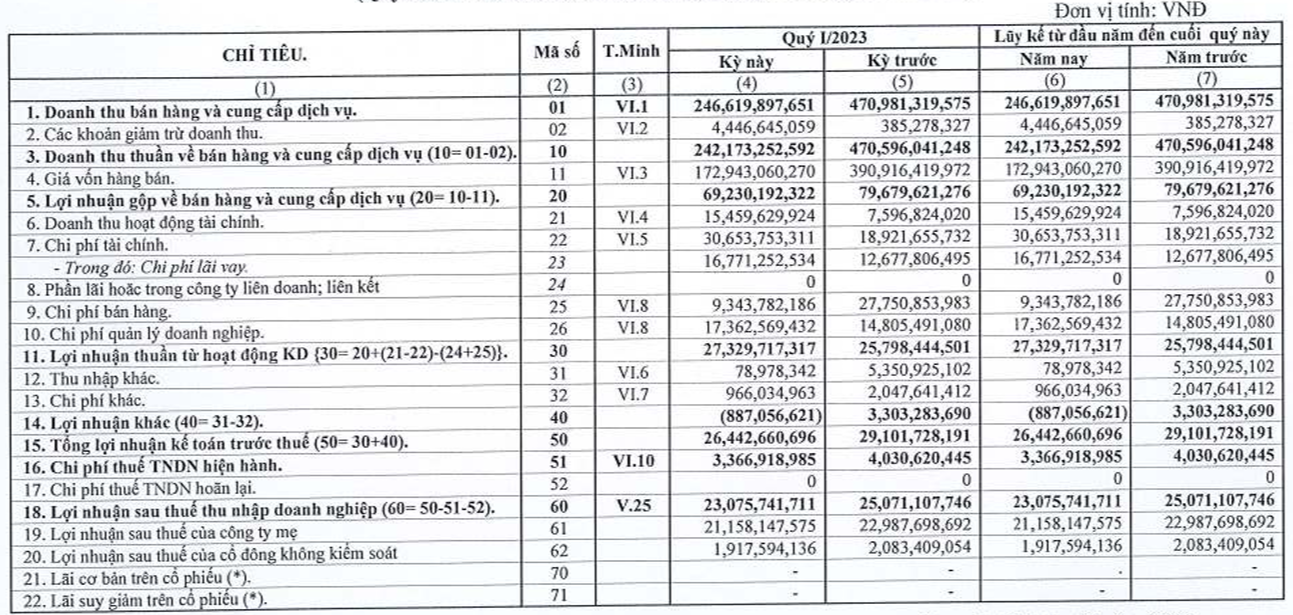

CTCP Camimex Group (Mã CMX - HOSE) công bố kết quả kinh doanh quý 1/2023 với doanh thu đạt 242 tỷ đồng - giảm 50% so với cùng kỳ năm trước và giảm 66% so với quý liền trước. Lãi gộp ghi nhận 69 tỷ đồng, giảm 13%.

Trong kỳ, doanh thu tài chính của Camimex tăng gấp đôi cùng kỳ - đạt 15 tỷ đồng (chủ yếu nhờ lãi từ chênh lệch tỷ giá). Ở chiều ngược lại, chi phí tài chính tăng cao với mức 31 tỷ đồng trong chi phí lãi vay và lỗ chênh lệch tỷ giá lần lượt tăng 32% và 129% lên mức 17 tỷ và 13 tỷ đồng.

Sau trừ các khoản thuế phí, CMX báo lợi nhuận sau thuế quý 1 giảm 8% về mức 23 tỷ đồng.

Tính đến ngày 31/3/2023, quy mô tài sản của Camimex đạt 2.888 tỷ đồng, giảm nhẹ từ mức 2.914 tỷ đồng đầu năm. Trong đó, có 222 tỷ đồng tiền gửi ngắn hạn ghi nhận dưới dạng các khoản đầu tư nắm giữ đến ngày đáo hạn). Hàng tồn kho tăng hơn 23% đạt 1.196 tỷ đồng.

Về phía nguồn vốn, tổng nợ phải trả ở mức 1.470 tỷ đồng trong đó vay và nợ thuê tài chính ngắn hạn 1.017 tỷ đồng và nợ vay dài hạn là 31 tỷ đồng.

Trước đó, tại công bố xếp hạng tín nhiệm doanh nghiệp đối với Công ty Cổ phần Camimex Group, FiinRatings xếp hạng tín nhiệm dài hạn nhà phát hành ở mức BB, triển vọng ổn định.

Về hồ sơ rủi ro tài chính của Camimex Group (CMX) được FiinRatings đánh giá ở mức tương đối cao, phản ánh khả năng thanh toán ở mức trung bình so với các doanh nghiệp hoạt động trong một ngành có mức độ rủi ro tài chính tương đối cao như thủy sản, với đặc điểm chung là mức nhu cầu vay nợ ngắn hạn tương đối cao để tài trợ vốn lưu động.

Thêm vào đó, CMX có hệ số Nợ vay/ EBITDA ở mức 6.28x, cao hơn mức trung bình 3.18x của các doanh nghiệp trong ngành. Tuy vậy, FiinRatings vẫn đánh giá khả năng bao phủ nợ vay và lãi vay của CMX vẫn ở mức phù hợp, thể hiện qua chỉ số thanh toán hiện hành 1.47x và EBITDA/Lãi vay ờ mức 5.06x.

Về hồ sơ kinh doanh của CMX được FiinRatings đánh giá ở mức Trung bình. FiinRatings đánh giá hiệu quả hoạt động của CMX thấp hơn các doanh nghiệp tương đồng, thể hiện qua mức vòng quay tài sản cố định và vòng quay hàng tồn kho của CMX đều thấp hơn so với trung bình ngành.

Trong giai đoạn 2023-2024, CMX có kế hoạch đầu tư nâng công suất chế biến cũng như phát triển vùng nuôi công nghệ cao và cải thiện được hiệu suất hoạt động và khả năng sinh lời, tuy nhiên FiinRatings cho rằng những dự án này sẽ cần thêm thời gian để có thể đem lại hiệu quả cho công ty.

Trên sàn chứng khoán, chốt phiên 28/4, giá cổ phiếu của CMX ở mức 8.150 đồng/cp, giảm 7% so với đỉnh ngắn hạn phiên 6/12/2022 và giảm 66% so với đỉnh lịch sử 24.000 đồng/cp phiên 18/4/2022.

Trên thị trường, thị giá của CMX kết phiên 7/4/2023 ở mức 8.390 đồng/cổ phiếu. Trong vòng 1 năm qua, thị giá của CMX đã ghi nhận mức giảm khoảng 56% từ mức giá đỉnh khoảng 20.000 đồng/cổ phiếu hồi tháng 5/2022.

Trung Anh