CTCP Đường Quảng Ngãi (MCK: QNS, UPCoM) vừa công bố báo cáo tài chính hợp nhất quý II/2025 với lãi ròng giảm mạnh 21% so với cùng kỳ và hàng tồn kho tăng gần gấp đôi so với đầu năm. Đây là quý thứ hai liên tiếp công ty ghi nhận lợi nhuận suy giảm, khiến tổng lãi ròng bán niên tụt khỏi mốc 1.000 tỷ đồng – vốn được duy trì trong suốt hai năm liền trước đó.

Doanh thu tăng nhưng lợi nhuận bị bào mòn bởi chi phí

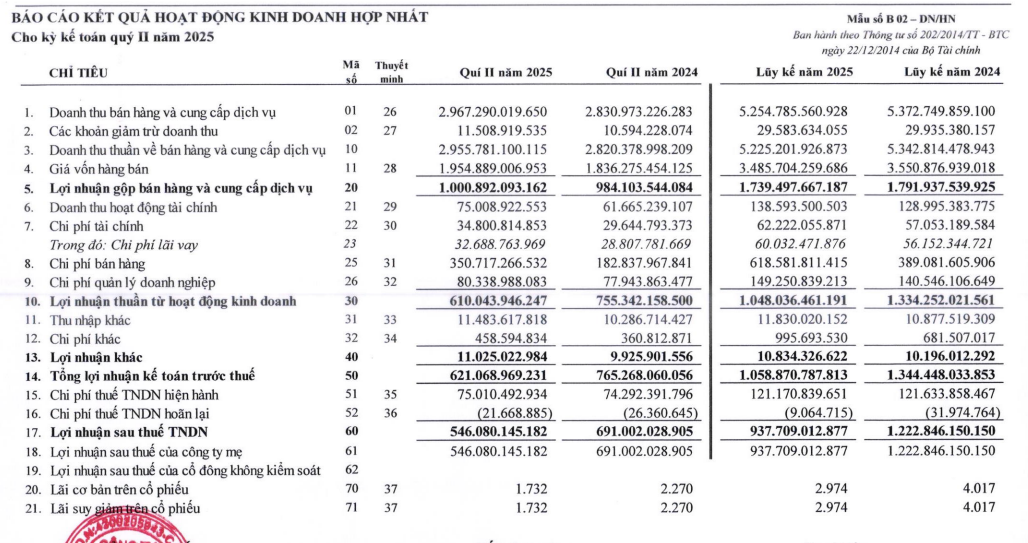

Theo báo cáo tài chính quý II/2025, QNS ghi nhận doanh thu thuần đạt 2.956 tỷ đồng, tăng nhẹ 5% so với cùng kỳ năm trước, đánh dấu quý có doanh thu cao thứ hai trong lịch sử hoạt động của doanh nghiệp, chỉ sau quý II/2023. Giá vốn tăng mạnh khiến biên lợi nhuận gộp thu hẹp, tuy nhiên lãi gộp vẫn tăng 1,7%, đạt gần 1.001 tỷ đồng – đánh dấu lần đầu tiên QNS ghi nhận lãi gộp vượt mốc ngàn tỷ trong một quý.

Doanh thu từ hoạt động tài chính cũng khả quan, đạt hơn 75 tỷ đồng, tăng 21,6% so với cùng kỳ. Tuy nhiên, đà tăng lợi nhuận bị bào mòn đáng kể bởi sự gia tăng mạnh của chi phí hoạt động.

Cụ thể, chi phí tài chính cũng tăng lên gần 35 tỷ đồng, trong khi chi phí bán hàng vọt lên gần 351 tỷ đồng – tăng tới 91,8%, và chi phí quản lý doanh nghiệp cũng tăng nhẹ, vượt mốc 80 tỷ đồng. Hệ quả là lãi ròng quý II chỉ còn hơn 546 tỷ đồng, giảm 21% so với cùng kỳ năm 2024.

Lũy kế 6 tháng đầu năm, doanh thu thuần của QNS đạt 5.225 tỷ đồng, giảm 2% so với cùng kỳ. Đây là năm thứ ba liên tiếp doanh thu nửa đầu năm vượt 5.000 tỷ đồng, song lãi ròng giảm mạnh 23%, xuống chỉ còn 938 tỷ đồng – đánh dấu lần đầu tiên sau hai năm công ty không còn giữ được mốc lợi nhuận ròng trên ngàn tỷ đồng.

Theo lý giải từ doanh nghiệp, nguyên nhân chính dẫn đến sự sụt giảm lợi nhuận đến từ chi phí bán hàng tăng đột biến, đạt gần 619 tỷ đồng – tăng 59% so với cùng kỳ. Đáng chú ý, khoản hỗ trợ bán hàng và hoa hồng cho đại lý tăng từ dưới 14 tỷ đồng lên hơn 164 tỷ đồng, tức gấp gần 12 lần so với nửa đầu năm 2024. Bên cạnh đó, chi phí nhân viên bán hàng và chi phí vận chuyển cũng tăng nhẹ, phản ánh áp lực lớn từ khâu phân phối trong bối cảnh sức mua thị trường chưa phục hồi.

Về cơ cấu kinh doanh, mảng sữa tiếp tục là điểm sáng, đóng góp tích cực vào kết quả chung. Trong nửa đầu năm, doanh thu từ sữa đạt gần 2.315 tỷ đồng, tăng 17%, với lãi gộp vượt 1.016 tỷ đồng – tăng tới 34%. Biên lợi nhuận gộp của mảng này đạt gần 44%, cao hơn nhiều so với mức 38,4% cùng kỳ.

Ngược lại, mảng đường ghi nhận kết quả kém tích cực, với doanh thu chưa tới 1.690 tỷ đồng, giảm 23%, và lãi gộp giảm mạnh 43% xuống còn 391 tỷ đồng. Biên lãi gộp của mảng đường chỉ còn 23,1%, so với mức 31,7% cùng kỳ. Theo QNS, sản lượng sản xuất đường vẫn tăng hơn 16%, nhưng sản lượng tiêu thụ lại giảm do cầu yếu và cạnh tranh gay gắt từ đường lỏng cũng như các sản phẩm không rõ nguồn gốc.

Ngoài ra, các mảng kinh doanh phụ như nước khoáng, bánh kẹo, và bia cũng chứng kiến sản lượng tiêu thụ giảm 6–9% so với cùng kỳ, cho thấy thị trường tiêu dùng nội địa chưa phục hồi hoàn toàn sau giai đoạn tăng trưởng chậm.

Với kết quả này, QNS mới hoàn thành 52,4% kế hoạch lợi nhuận cả năm (1.790 tỷ đồng), khiến áp lực cho nửa cuối năm tăng cao.

Tồn kho gấp đôi, tài sản tài chính lớn, nợ ngắn hạn tăng mạnh

Về tình hình tài chính, tính đến cuối tháng 6/2025, tổng tài sản của QNS đạt gần 14.774 tỷ đồng, tăng 7% so với đầu năm. Trong đó, lượng tiền gửi ngân hàng vẫn chiếm ưu thế lớn, đạt 7.922 tỷ đồng, tương đương gần 54% tổng tài sản – một tỷ lệ phản ánh thanh khoản dồi dào nhưng cũng cho thấy dòng tiền chưa được sử dụng hiệu quả cho hoạt động sản xuất – kinh doanh trong bối cảnh tiêu thụ chậm lại. Tài sản cố định đạt hơn 3.175 tỷ đồng, tương đương 21,5% tổng tài sản.

Đáng chú ý, hàng tồn kho tăng gần gấp đôi, lên mức 2.568 tỷ đồng, đặc biệt là tồn kho thành phẩm tăng hơn sáu lần, lên 2.161 tỷ đồng – cho thấy lượng hàng sản xuất ra chưa được tiêu thụ kịp thời. Đây là yếu tố tiềm ẩn rủi ro cho lợi nhuận các quý tiếp theo nếu sức mua thị trường tiếp tục yếu.

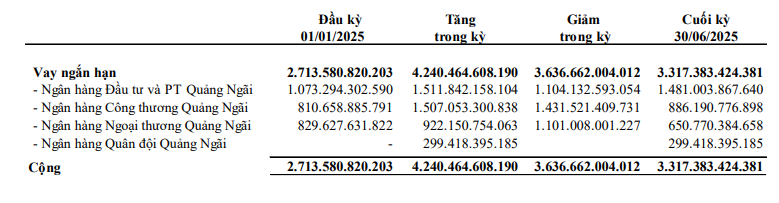

Phía nguồn vốn, tổng nợ phải trả của QNS ở mức gần 4.795 tỷ đồng, tăng 25,9% so với đầu năm. Trong đó, vay ngắn hạn tại ngân hàng lên tới 3.317 tỷ đồng, chiếm tới 69,2% tổng nợ phải trả. Một số khoản mục khác như khoản phải nộp Nhà nước tăng 92% lên 304 tỷ đồng và khoản phải trả người lao động tăng gần gấp ba lần lên hơn 275 tỷ đồng.

Xét về dòng tiền, QNS ghi nhận dòng tiền thuần từ hoạt động kinh doanh đạt 353,6 tỷ đồng, giảm mạnh gần 47% so với cùng kỳ 2024 (664,0 tỷ đồng), nguyên nhân chính đến từ biến động mạnh ở hàng tồn kho (tăng lên gần 1.245 tỷ đồng). Trong khi đó, dòng tiền thuần từ hoạt động tài chính chuyển từ dương sang âm 332,4 tỷ đồng, chủ yếu do tăng chi trả nợ vay và cổ tức. Dòng tiền đầu tư có chuyển biến tích cực, từ âm 291 tỷ đồng cùng kỳ sang dương 231,7 tỷ đồng, nhờ thu hồi cho vay và bán lại các công cụ nợ của đơn vị khác.

Mặc dù đang duy trì lợi nhuận lớn và nguồn tiền mặt mạnh, QNS đang đối mặt với không ít thách thức trong nửa cuối năm 2025. Tồn kho tăng cao, chi phí bán hàng chưa hạ nhiệt và sức tiêu thụ ở nhiều ngành hàng vẫn yếu sẽ là các rào cản lớn để công ty đạt kế hoạch lợi nhuận cả năm. Diễn biến của các quý tiếp theo sẽ phụ thuộc nhiều vào khả năng xử lý hàng tồn, điều tiết chi phí bán hàng và triển vọng phục hồi của mảng đường – vốn từng là trụ cột lợi nhuận quan trọng của công ty.

Trên thị trường chứng khoán, cổ phiếu QNS giảm nhẹ về mức 49.100 đồng/cp lúc kết phiên giao dịch ngày 28/7. So với vùng đáy gần 42.000 đồng/cp hồi đầu tháng 4, cổ phiếu đã phục hồi gần 17%. Thanh khoản bình quân đạt trên 223.000 đơn vị/ngày – mức được xem là ổn định so với mặt bằng các cổ phiếu trên sàn UPCoM.

Trung Anh