VCBS đánh giá trong ngắn hạn, hoạt động kinh doanh của HPG hiện đang gặp khó theo tình trạng chung của ngành thép. Rủi ro lớn nhất với HPG là giá bán thép trong nước và quốc tế tiếp tục chứng kiến đà giảm trong thời gian tới.

Trong báo cáo cập nhật mới công bố, Công ty chứng khoán VCBS cho biết giá thép hồi phục trong quý 1.2023 là yếu tố chính dẫn tới lợi nhuận dương trở lại. Theo công bố của HPG, lợi nhuận ước tính trong tháng 1 và tháng 2 lỗ chủ yếu tới từ hoạt động dưới công suất và giá thép giảm sâu. Lợi nhuận tích cực trở lại sau khi có sự hồi phục lớn của giá thép ở cuối ở quý 1.2023.

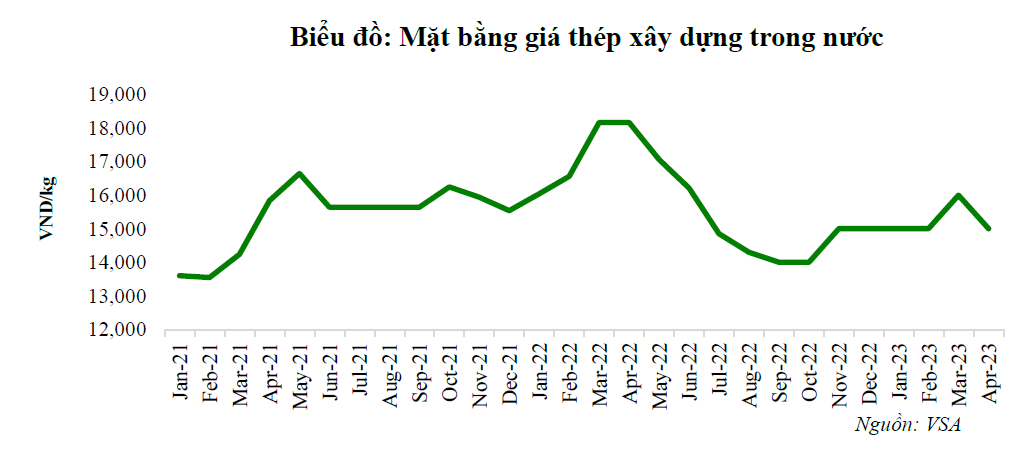

Tuy nhiên, VCBS lưu ý giá thép có sự đảo chiều giảm mạnh trong giai đoạn cuối T4.2023. Trong khi đó, nguyên liệu đầu vào sau đợt tăng giá mạnh đã cho thấy sự hạ nhiệt, quặng sắt và thép phế đã giảm trở lại vùng giá thấp của năm 2020, than cốc cũng giảm trong bối cảnh giá các năng lượng sụt giảm. Trong thời gian tới, áp lực giảm giá thép vẫn còn lớn khi triển vọng nhu cầu ảm đạm do lãi suất cao.

KQKD quý 1.2023 cho thấy Doanh thu và lợi nhuận giảm mạnh so với cùng kỳ. VCBS ước tính hiện nay HPG chỉ hoạt động sản xuất với công suất ước tính khoảng 70% công suất thực tế, công suất này góp phần làm co hẹp biên lợi nhuận gộp của HPG trong quý 1.2023.

Cụ thể, biên lợi nhuận gộp quý 1.2023 của HPG chỉ đạt 6.3%, trong đó nếu loại trừ khoản hoàn nhập hàng tồn kho giảm giá khoảng 948 tỷ đồng nhờ giá thép tăng trong tháng 3/2023 thì GPM của HPG chỉ còn 2.7%. Lợi nhuận ròng loại trừ khoản hoàn nhập tồn kho bất thường thì HPG vẫn lỗ ròng khoảng 416 tỷ đồng.

VCBS cho rằng trong quý 2.2023 tới, việc giá bán và giá nguyên vật liệu đầu vào có đà điều chỉnh giá mạnh sẽ tiếp tục góp phần tạo áp lực lên chi phí trích lập dự phòng giảm giá cho HPG.

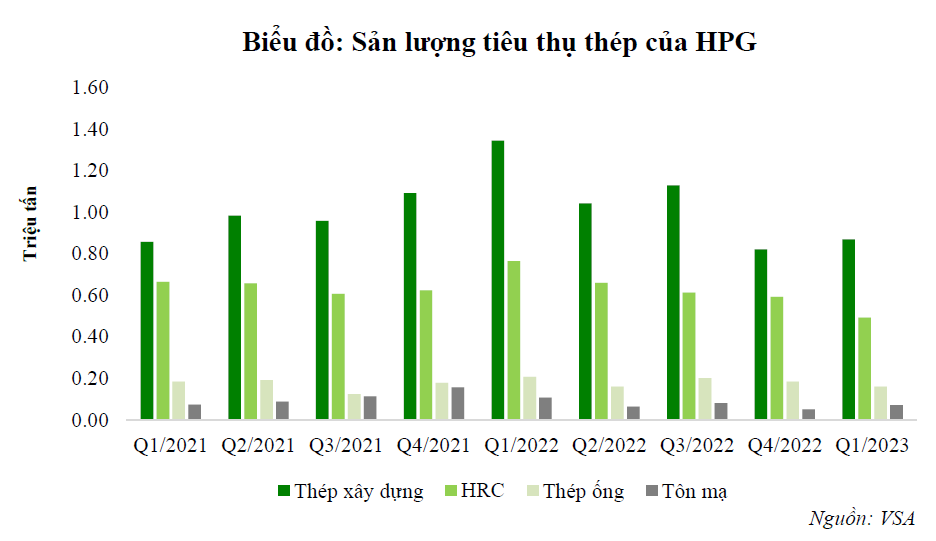

Sản lượng tiêu thụ thép yếu hơn so với tình hình chung kém khả quan của ngành. Trong 3 tháng đầu năm, tổng sản lượng tiêu thụ thép xây dựng của Hiệp hội Thép (VSA) đạt 2.1 triệu tấn (-33% yoy). Trong khi đó, tổng sản lượng tiêu thụ thép xây dựng của HPG chỉ đạt 868 ngàn tấn (-35.4% yoy), mức giảm mạnh hơn so với ngành này đến chủ yếu từ sự sụt giảm mạnh của thị trường xuất khẩu. Bên cạnh đó, các sản phẩm khác như HRC, ống thép và tôn mạ cũng cho thấy con số tiêu thụ tiêu cực trong bối cảnh nhu cầu nội địa và xuất khẩu rất yếu.

Ngoài ra, chi phí tài chính trong quý 1.2023 đã trở về mức bình thường do giảm khoản lãi/lỗ tỷ giá còn khoảng 351 tỷ so với mức khoảng 1,000 tỷ đồng trong quý 2 và quý 3 năm 2022 khi tỷ giá USD/VND đã giảm và duy trì mức ổn định.

Nhu cầu thép xây dựng tại Việt Nam và trên thế giới vẫn ở mức thấp

VCBS tiếp tục duy trì quan điểm kém khả quan với giá thép và nhu cầu tiêu thụ thép toàn cầu trong báo cáo ngành thép quý 1.2023. Cho tới nay, các vấn đề về thị trường bất động sản Trung Quốc vẫn chưa được giải quyết, nhu cầu xây dựng vẫn rất yếu và tác động xấu tới giá thép trong năm 2023. Điều này thể hiện qua chỉ số RMI Index duy trì mức rất thấp.

Nhu cầu tại các thị trường như EU, Mỹ cũng được đánh giá kém tích cực khi mặt bằng lãi suất duy trì ở mức cao. Do vậy, sự tăng nhu cầu đột biến với sản phẩm HRC trong quý 1.2023 do nhu cầu nhập trữ hàng tồn kho sau nhiều thời gian không nhập sẽ được bình thường hóa trở lại. VCBS kỳ vọng hoạt động xuất khẩu thép HRC được cải thiện hơn tuy nhiên sẽ duy trì ở mức thấp hiện tại.

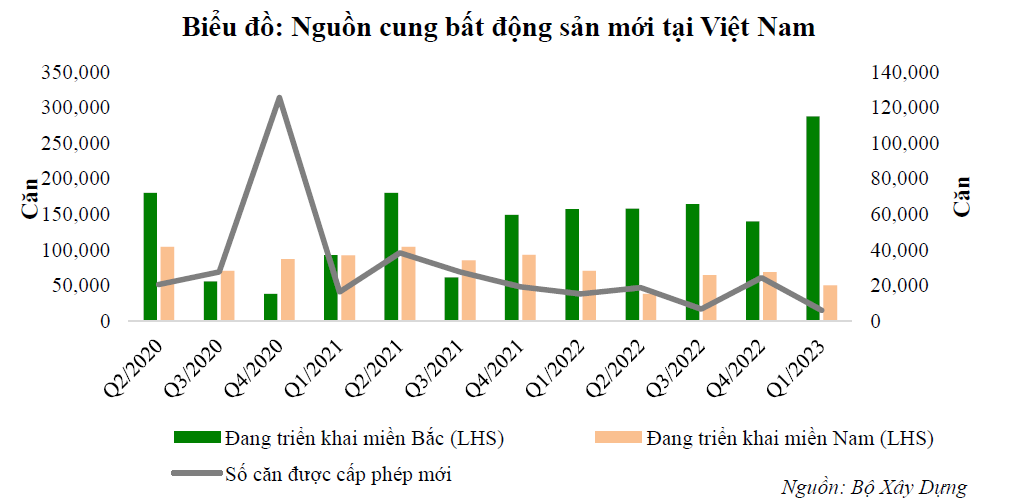

Tại thị trường trong nước, VCBS đánh giá thị trường bất động sản dân dụng chưa ghi nhận nhiều biến chuyển thực sự. Thị trường xây dựng dân dụng bị tác động tiêu cực ở 2 thành tố chính: Sự sụt giảm nguồn cung tiềm năng từ các chủ đầu tư; Nhu cầu xây dựng nhà ở của người dân sụt giảm trong bối cảnh kinh tế khó khăn, lãi suất vẫn ở mức khá cao.

Theo đó, nguồn cung tiềm năng trong tương lai sụt giảm mạnh trong quý 1.2023 về mức thấp trong nhiều năm, điều này phần nào thể hiện được sự khó khăn trong nhu cầu tiêu thụ thép trong các quý tiếp theo.

VCBS duy trì quan điểm đầu tư công khó có thể là cú hích cho ngành thép. Như đã phân tích trong báo cáo ngành quý 1.2023, tỷ trọng đầu tư công trong tổng tiêu thụ thép là không đáng kể (10-15%), và hiện nay tốc độ giải ngân vốn đầu tư công còn khá chậm, vì vậy kỳ vọng về tăng trưởng tiêu thụ sẽ tiêu cực trong năm nay.

Kết quả kinh doanh có thể quay trở lại lỗ trong quý 2.2023 khi giá thép đang có đà giảm mạnh.

HPG đang sản xuất với hiệu suất khoảng 70% so với tổng công suất thiết kế, điều này làm cho biên lợi nhuận gộp của doanh nghiệp ở mức chỉ khoảng 2-3% và không đạt được lợi ích kinh tế theo quy mô. Trước bối cảnh sản lượng tiêu thụ thép xây dựng tiếp tục sụt giảm, giá bán thép bắt đầu giảm mạnh trong quý 2.2023 có thể tạo áp lực trích lập dự phòng giảm giá hàng tồn kho lớn trong bối cảnh HPG đã cho hoạt động lại 1 lò cao, VCBS cho rằng kết quả kinh doanh của HPG trong quý 2.2023 sẽ tiếp tục gặp nhiều khó khăn.

Nhìn chung, ngành thép đang trong giai đoạn khó khăn khi Giá thép đứng trước áp lực giảm giá do nhu cầu giảm trên toàn cầu trong môi trường lãi suất và lạm phát cao; Sản lượng kém tích cực khi các nút thắt về nguồn cung bất động sản chưa được giải quyết và giải ngân vốn đầu tư công khó có thể tạo tác động lớn khi chiếm tỷ trọng tiêu thụ nhỏ trong toàn tiêu thụ ngành.

VCBS cho rằng HPG sẽ chịu ảnh hưởng lớn bởi ngành kinh doanh kém tích cực, đặc biệt kết quả kinh doanh trong quý 2.2023 có thể chịu ảnh hưởng xấu bởi trích lập hàng tồn kho khi giá thép đang có đà giảm mạnh.

Thực tế, trong báo cáo mới nhất, Tập đoàn Hòa Phát cho biết, trong tháng 4/2023, Tập đoàn đã sản xuất 525.000 tấn thép thô, giảm 29% so với cùng kỳ 2022 nhưng tăng hơn 19% so với tháng 3/2023. Bán hàng các sản phẩm thép đạt 457.000 tấn, giảm 23% so với tháng 4 năm ngoái.

Nhu cầu thép xây dựng tại Việt Nam và trên thế giới vẫn ở mức thấp. Đây là nguyên nhân khiến sản phẩm này của Hòa Phát chỉ đạt hơn 214.000 tấn, giảm 28% so với cùng kỳ năm trước, trong đó xuất khẩu đóng góp 10%.

Trung Anh