Bước vào mùa công bố báo cáo tài chính quý 2, hầu hết các công ty chứng khoán nhỏ đều hé lộ một quý kinh doanh kém khả quan bất chấp thị trường hồi phục.

Nghịch lý doanh thu tăng lợi nhuận giảm ở Chứng khoán KIS

CTCP Chứng khoán KIS Việt Nam vừa công bố kết quả kinh doanh quý 2/2024 với doanh thu hoạt động tăng gần gấp đôi so với cùng kỳ năm ngoái đạt 653 tỷ đồng. Trong đó, lãi từ các tài sản tài chính ghi nhận thông qua lãi lỗ 355 tỷ đồng tăng 200 tỷ so với cùng kỳ năm ngoái; lãi cho vay margin cũng tăng mạnh lên 156 tỷ; doanh thu môi giới tăng nhẹ 111 tỷ đồng.

Tuy nhiên, tổng chi phí hoạt động quý 2 ghi nhận gần 447 tỷ đồng, gấp 2,1 lần cùng kỳ. Chi phí quản lý doanh nghiệp tăng 71%, đạt hơn 76 tỷ đồng, chi phí tài chính tăng đột biến, gấp 6,8 lần cùng kỳ, đạt 5,1 tỷ đồng.

Kết quả sau khi trừ đi chi phí hoạt động, chi phí tài chính và các chi phí phát sinh khác, Chứng khoán KIS ghi nhận lãi giảm nhẹ so với cùng kỳ năm ngoái còn 101,6 tỷ đồng. Tuy nhiên, lũy kế từ đầu năm đến nay, công ty này vẫn báo lãi tăng mạnh 256 tỷ đồng so với con số cùng kỳ năm ngoái là 184 tỷ đồng.

Năm 2024, Chứng khoán KIS đặt kế hoạch doanh thu 1.051 tỷ đồng và lợi nhuận trước thuế 678 tỷ đồng. Kết quả, công ty chứng khoán vốn Hàn Quốc này hoàn thành 47% mục tiêu lợi nhuận cả năm.

Tính đến hết tháng 6/2024, quy mô tài sản của công ty chứng khoán vốn Hàn Quốc này đạt gần 12.230 tỷ đồng, tăng 24% so với đầu năm. Các khoản cho vay đang chiếm tỷ trọng lớn nhất trong cơ cấu tài sản, tăng 18% so với cùng kỳ, đạt gần 7.856 tỷ đồng, đa số từ tiền gốc cho vay hoạt động ký quỹ (margin).

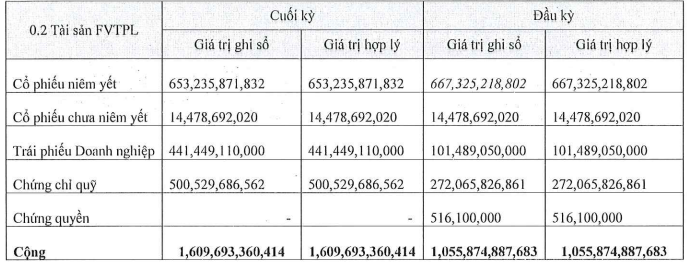

Chứng khoán KIS hiện nắm 1.610 tỷ đồng tài sản FVTPL (theo giá gốc), tăng hơn 550 tỷ sau nửa đầu năm và tăng 475 tỷ so với cuối quý I/2024. Trong danh mục FVTPL, cổ phiếu niêm yết đạt hơn 653 tỷ đồng; chứng chỉ quỹ ghi nhận hơn 500 tỷ đồng.

Đáng chú ý, khoản đầu tư trái phiếu doanh nghiệp ghi nhận hơn 441 tỷ đồng, tăng mạnh 353 tỷ đồng sau 1 quý.

Về cơ cấu nợ, dư nợ vay ngắn hạn chiếm đến 85% nợ phải trả của KIS Việt Nam, giá trị hơn 5.688 tỷ đồng, tăng 48% so với đầu năm, chủ yếu do phát sinh vay thêm hơn 1.488 tỷ đồng từ ngân hàng nước ngoài, lãi suất vay thả nổi bằng lãi suất tham chiếu cộng lãi biên từ 1,0 – 1,2%/năm áp dụng cho đồng USD.

Chi phí môi giới và quản lý tăng mạnh, Chứng khoán Đông Á giảm lãi 35% trong quý 2

Công ty TNHH MTV Chứng khoán Ngân hàng Đông Á (DAS) là công ty chứng khoán thứ 2 công bố lợi nhuận quý 2/2024 sụt giảm bất chấp thị trường hồi phục mạnh. Cả quý, DAS báo lãi sau thuế gần 1,5 tỷ đồng, giảm đến 35% so với quý 2/2023.

Cụ thể, công ty ghi nhận tổng doanh thu hoạt động ở mức 8,6 tỷ, giảm nhẹ 3% so với cùng kỳ năm trước. Trong đó, lãi từ các tài sản tài chính ghi nhận qua lãi/lỗ (FVTPL) là khoản giảm mạnh nhất với 28%, chỉ còn gần 1,2 tỷ đồng. Ngược lại, các khoản mục đóng góp tỷ trọng doanh thu lớn gồm cho vay, phải thu và nghiệp vụ môi giới chứng khoán lại cho thấy sự cải thiện nhẹ, lần lượt đạt 3,6 tỷ đồng và 3,4 tỷ đồng, tăng 6% và 3% so với cùng kỳ năm trước.

Tổng chi phí hoạt động của DAS trong quý 2 tăng 14% lên gần 3,5 tỷ đồng. Trong đó, chi phí cho nghiệp vụ môi giới chứng khoán đóng góp nhiều nhất với mức tăng 11%, đạt gần 2,8 tỷ đồng. Các chi phí khác như tự doanh, lưu ký chứng khoán và tư vấn tài chính cũng đều ghi nhận tăng so với cùng kỳ.

Ngoài ra, chi phí quản lý công ty chứng khoán cũng tăng mạnh lên 3,8 tỷ đồng, tăng 19% so với quý 2/2023. Cuối cùng, DAS báo lãi sau thuế gần 1,5 tỷ đồng, giảm đến 35% so với quý 2/2023.

Lũy kế 6 tháng đầu năm, DAS ghi nhận tổng doanh thu hoạt động đạt 16,4 tỷ đồng, chỉ tăng nhẹ 1% so với cùng kỳ. Trong khi đó, chi phí hoạt động và chi phí quản lý lần lượt là 6,6 tỷ đồng và 7,4 tỷ đồng, tăng 13% và 11%.

Cuối quý 2/2024, quy mô tài sản của DAS khoảng 234 tỷ đồng, tăng 1% so với đầu năm. Giá trị tài sản chủ yếu là các khoản cho vay hơn 113 tỷ đồng, tiền và tương đương tiền hơn 66 tỷ đồng. Giá trị các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) hơn 9,5 tỷ đồng, giảm 61% so với đầu năm, chủ yếu do không còn khoản 15 tỷ đồng tiền gửi có kỳ hạn cố định trên 3 tháng.

Công ty đầu tư hơn 8,7 tỷ đồng vào cổ phiếu chưa niêm yết, nhưng giá trị hợp lý chỉ khoảng 1,7 tỷ đồng; trong khi chỉ đầu tư hơn 786 triêu đồng vào cổ phiếu niêm yết, nhưng giá trị hợp lý tại lên đến gần 2,4 tỷ đồng.

Ngoài ra, Công ty có gần 137 tỷ đồng các tài sản tài chính sẵn sàng để bán (AFS) là các cổ phiếu chưa niêm yết, không thay đổi so với đầu năm, giá trị hợp lý hơn 25 tỷ đồng. Dư nợ cho vay margin tại cuối quý 2 hơn 106 tỷ đồng, giảm 14% so với đầu năm.

Bên kia bảng cân đối, Công ty có nợ phải trả hơn 3.6 tỷ đồng, giảm 24% so với đầu năm, do không còn ghi nhận khoản nợ phải trả người bán dài hạn 750 triệu đồng, bên cạnh đó nợ ngắn hạn cũng giảm 9%.

Chứng khoán CV nối chuỗi 8 quý liền thua lỗ

Công ty Cổ phần Chứng khoán CV (CVS) đã công bố BCTC quý 2/2024, ghi nhận doanh thu hoạt động đạt gần 2,3 tỷ, tăng trưởng 109% so với cùng kỳ năm trước. Phần lớn doanh thu của CVS đến từ lãi từ khoản đầu tư nắm giữ đến ngày đáo hạn (HTM) với gần 2,2 tỷ đồng, ngoài ra có hơn 87 triệu đồng là doanh thu môi giới.

Tuy vậy chi phí hoạt động xấp xỉ 6 tỷ, tập trung tại khoản mục chi phí môi giới. Cộng thêm gần 4 tỷ đồng chi phí quản lý CTCK, kết quả CVS lỗ trước thuế gần 7,6 tỷ đồng trong quý 2 vừa qua – ghi nhận quý thứ 8 liên tiếp kinh doanh thua lỗ.

Hiện đây cũng là mức lỗ đậm nhất trong số những CTCK đã công bố BCTC quý 2/2024.

Lũy kế nửa đầu năm 2024, CVS đạt gần 2,6 tỷ đồng doanh thu hoạt động, tăng trưởng 6% so với cùng kỳ năm trước. Kết quả, công ty chứng khoán này lỗ trước thuế gần 14 tỷ đồng.

Trên bảng cân đối, tổng tài sản CVS tăng vọt từ mức 68,5 tỷ đồng đầu năm 2024 lên lên trên 353,5 tỷ đồng cuối quý 2, tức hơn gấp 5 lần. Tài sản chủ yếu là khoản đầu tư nắm giữ đến ngày đáo hạn (toàn bộ tiền gửi có kỳ hạn tại các Ngân hàng) với 269 tỷ đồng. Công ty không có dư nợ margin, cho vay ứng trước tiền bán chưa đầy 370 triệu đồng.

Bên kia bảng cân đối, nợ phải trả giảm nhẹ về 4,8 tỷ đồng, trong đó khoản phải trả người bán ngắn hạn và chi phí phải trả ngắn hạn chiếm tỷ trọng lớn nhất. Doanh nghiệp không vay nợ.

Trung Anh