Dù các diễn biến mới cho thấy có khả năng mức thuế này sẽ được hạ xuống tới đây sau đàm phán, tuy nhiên do nhiều yếu tố bất định khó dự báo trước, Chứng khoán KB Việt Nam (KBSV) giảm mạnh dự báo vùng điểm hợp lý của chỉ số VN-Index thời điểm cuối năm 2025 xuống mức 1.100 điểm (từ mức 1.460 điểm dự báo đầu năm).

Áp lực từ chính sách thuế quan

Trong báo cáo triển vọng thị trường chứng khoán Việt Nam quý II/2025, Chứng khoán KB Việt Nam (KBSV) bất ngờ điều chỉnh giảm mạnh dự báo vùng điểm hợp lý của VN-Index vào cuối năm 2025 sẽ là 1.100 điểm; tương ứng mức tăng nhẹ 5% yoy của EPS bình quân các doanh nghiệp niêm yết trên sàn HSX, và P/E mục tiêu là 11,9 lần (theo cách tính của Bloomberg), thấp hơn so với mức 14,9 thời điểm cuối năm 2024 và thấp hơn mức bình quân 10 năm ở 16,6.

Động thái đánh thuế mạnh tay của Chính quyền Donald Trump với mức thuế đối ứng lên đến 46% lên hàng hóa Việt Nam là nguyên nhân trực tiếp dẫn đến việc hạ dự báo. Dù các diễn biến mới cho thấy có khả năng mức thuế này sẽ được hạ xuống tới đây sau đàm phán, tuy nhiên do nhiều yếu tố bất định khó dự báo trước, KBSV sử dụng mức thuế 46% này làm kịch bản cơ sở xuyên suốt báo cáo.

Các tác động tiêu cực nhất của chính sách thuế này sẽ tập trung vào giai đoạn quý 2 khi thị trường tập trung đánh giá mức độ ảnh hưởng lên tăng trưởng, cũng như các chỉ tiêu vĩ mô và hoạt động của doanh nghiệp niêm yết. Theo đó, KBSV thiên về kịch bản đà giảm sẽ kéo dài xuyên suốt gần hết quý dù có thể xuất hiện các nhịp hồi phục ngắn đan xen.

Yếu tố chính khiến KBSV thận trọng và điều chỉnh giảm vùng định giá P/E của thị trường đến từ quan ngại chính sách thuế quan của ông Trump sẽ gây ra nhiều ảnh hưởng đến triển vọng vĩ mô, môi trường đầu tư, mặt bằng lãi suất, xu hướng dòng vốn ngoại, cũng như tâm lý nhà đầu tư trong nước.

Theo đó, chính sách thuế đối ứng với mức thuế 46% áp dụng cho Việt Nam có thể ảnh hưởng đến mục tiêu tăng trưởng GDP 8% do sự suy giảm trong hoạt động xuất khẩu, (khu vực đầu tư (FDI) và tiêu dùng bị ảnh hưởng gián tiếp. Dù vậy, Chính phủ vẫn sẽ có những biện pháp nỗ lực thúc đẩy tăng trưởng thông qua giải ngân đầu tư công và đa dạng hoá thị trường xuất khẩu của Việt Nam. KBSV điều chỉnh mức dự báo tăng trưởng GDP năm 2025 xuống 5-6% (so với dự phóng 7% trước đó) sau khi đã cân nhắc ảnh hưởng từ chính sách thuế đối ứng.

Bên cạnh đó, áp lực tỷ giá gia tăng do nguồn cung ngoại tệ suy giảm mặc dù diễn biến của chỉ số DXY nhiều khả năng sẽ ít gây áp lực hơn so với 2024. Việc Mỹ áp thuế đối ứng 46% lên các mặt hàng xuất khẩu của Việt Nam là một yếu tố “chưa được lường trước”, vì vậy KBSV cho rằng NHNN có thể sẽ phải gia tăng mức độ chấp nhận về ngưỡng giảm giá của VNĐ lên mức 5% để duy trì CSTT nới lỏng. Lãi suất có thể tăng trở lại 1-1,5% khi tỷ giá quá căng thẳng nhưng vẫn ở vùng tương đối thấp so với đáy Covid-19.

KBSV cho rằng, đỉnh điểm của cuộc chiến thương mại có thể sẽ diễn ra trong tháng 4/2025, sau khi Mỹ công bố chính sách Thuế quan và các Quốc gia khác đưa ra các biện pháp đáp trả/thương lượng. Những rủi ro của những chính sách Thuế quan có thể tác động đến nền kinh tế Việt Nam trong dài hạn. Tuy nhiên, các tác động tiêu cực đến thị trường chứng khoán có thể được cân bằng trở lại vào cuối Quý 2/2025, do thị trường đã chiết khấu một phần để phản ánh những tác động tiêu cực, bên cạnh đó những rủi ro bất định có thể giảm xuống do các định hướng chính sách trong Tradewar 2.0 dần rõ ràng hơn.

Mặc dù vậy, TTCK Việt Nam vẫn còn những yếu tố nội tại tích cực giúp thị trường có cơ hội xuất hiện các nhịp hồi phục đan xen. Trong đó có thể kể đến như việc đưa vào hệ thống giao dịch KRX vào đầu tháng 5 và nâng hạng thị trường vào tháng 9, đầu tư công được đẩy mạnh khi đóng vai trò là động lực tăng trưởng chính của nền kinh tế, các chính sách tháo gỡ khó khăn cho doanh nghiệp bất động sản, chính sách kích cầu tiêu dùng, mặt bằng lãi suất dù tăng trở lại nhưng vẫn ở mức thấp, trong khi các doanh nghiệp niêm yết vẫn ghi nhận tăng trưởng so với cùng kỳ.

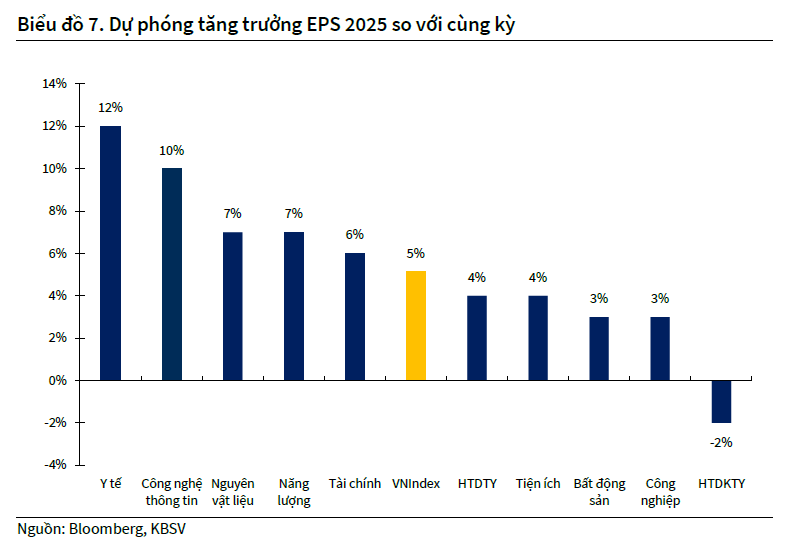

KBSV giảm mạnh tăng trưởng lợi nhuận các doanh nghiệp niêm yết từ mức 15% xuống còn 5% do lo ngại tác động của chính sách thuế quan mới lên hoạt động xuất khẩu nói riêng và toàn nền kinh tế nói chung. Đồng thời, giảm mức P/E hợp lí cuối 2025 để phản ánh rủi ro mặt bằng lãi suất có thể tăng trở lại dưới áp lực tỷ giá, và tâm lý thận trọng của nhà đầu tư.

Dựa vào đánh giá xu hướng ngành, kết hợp dự báo cụ thể ở nhóm doanh nghiệp đầu ngành, KBSV dự phóng các nhóm ngành dẫn dắt bao gồm Y tế (+12% yoy), CNTT (+10% yoy), Nguyên vật liệu (+7% yoy) do là những nhóm ngành ít có rủi ro hơn trong việc bị áp thuế. Nhóm nguyên vật liệu được hưởng lợi khi đầu tư công được đẩy mạnh như một biện pháp để thúc đẩy kinh tế.

Các nhóm ngành tăng trưởng thấp hơn so với mặt bằng chung gồm Công nghiệp, Hàng tiêu dùng không thiết yếu. KBSV đánh giá nhóm này sẽ bị ảnh hưởng nhiều bởi chính sách thuế quan, đặc biệt là các nhóm xuất khẩu các mặt hàng sang Mỹ như dệt may, thuỷ sản.

Ngoài ra, nhóm Ngân hàng với tỷ trọng lớn cũng tương ứng chịu điều chỉnh tăng trưởng, do những rủi ro biến động vĩ mô bất thường có thể diễn ảnh hưởng đến hoạt động của toàn ngành.

Chủ đề đầu tư chính được lựa chọn

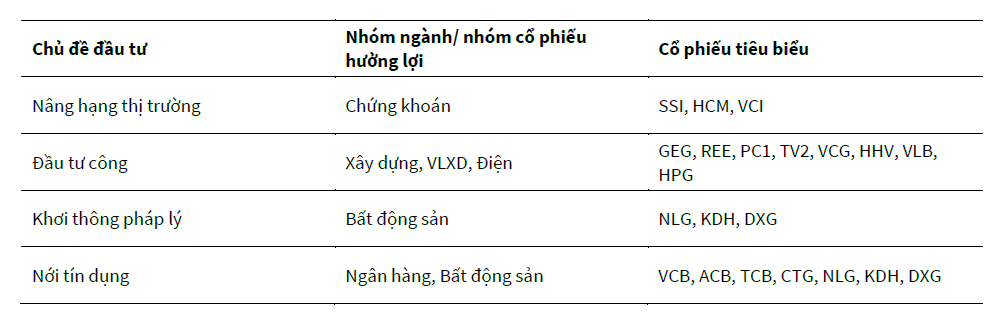

Các theme đầu tư chính được chúng tôi lựa chọn cho giai đoạn sau của năm 2025 bao gồm: Nâng hạng thị trường, Đầu tư công, Khơi thông pháp lý và Nới tín dụng. Trong bối cảnh nền kinh tế vĩ mô có nhiều bất định dưới sự ảnh hưởng của chiến tranh thương mại trên toàn thế giới. KBSV nhận định các lĩnh vực mang tính chất nội lực như trên sẽ được chú trọng nhằm bù đắp cho sự giảm sút của hoạt động xuất khẩu và khu vực FDI, từ đó các nhóm cổ phiếu tương ứng sẽ có triển vọng tăng giá tích cực trong năm nay.

Nâng hạng thị trường là một chủ đề đã được KBSV đề cập xuyên suốt trong các Báo cáo chiến lược thị trường gần đây. Chúng tôi duy trì quan điểm gần nhất về khả năng tích cực được chấp nhận nâng hạng của Việt Nam theo FTSE trong tháng 09/2025 cũng như tiềm năng dòng vốn chảy vào thị trường khi sự kiện này xảy ra.

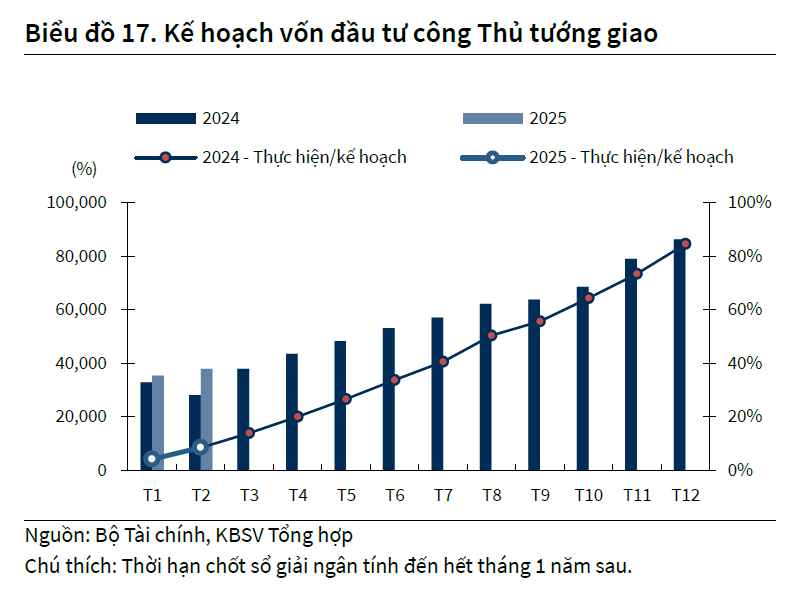

Các động thái của Chính phủ trong thời gian gần đây cho thấy sự quyết tâm trong việc tăng tốc giải ngân đầu tư công. Bên cạnh việc kế hoạch vốn đầu tư công được điều chỉnh tăng lên khoảng 36 tỷ USD (so với với mức 31 tỷ USD kế hoạch cuối năm ngoái), tương ứng tăng gần 38% so với năm 2024, một loạt các bộ Luật được sửa đổi để tạo hành lang pháp lý thông thoáng hơn cho các dự án đầu tư có vốn nhà nước và vốn FDI, đồng thời công tác tinh gọn bộ máy được khẩn trương triển khai nhằm giảm thiểu các thủ tục, quy trình và tách bạch trách nhiệm của các bên liên quan, tất cả đều hướng tới giải quyết nút thắt về mặt cơ chế chính sách và phát triển những dự án có quy mô lớn. Ngoài ra, dư địa tài khóa vẫn còn rất lớn cho Việt Nam tăng cường chi tiêu đầu tư công khi tỷ lệ nợ công/GDP năm 2024 chỉ vào khoảng 37%. Trong giai đoạn chiến tranh thương mại căng thẳng và có dấu hiệu leo thang, sự tăng trưởng của Việt Nam đang phụ thuộc phần lớn vào dòng vốn FDI và xuất nhập khẩu, giờ đây Chính phủ sẽ phải dồn toàn lực cho lĩnh vực đầu tư công nhằm chuyển hướng đầu tầu tăng trưởng chính cho GDP.

Nghị quyết số 192/2025/QH15 của Quốc hội đã điều chỉnh mục tiêu, tập trung thúc đẩy tăng trưởng GDP với mục tiêu đạt 8% trở lên. Để hiện thực hoá được mục tiêu này, các nguồn lực đã được huy động tối đa bao gồm chính sách tiền tệ nới lỏng (thúc đẩy tăng trưởng tín dụng, duy trì mặt bằng lãi suất), chính sách tài khoá mở rộng (tăng cường đầu tư công), và thêm đó là việc Chính phủ đã có nhiều chính sách nhằm vực dậy thị trường bất động sản vốn có vai trò quan trọng trong nền kinh tế. Trong khoảng 1 năm trở lại đây, Chính phủ đã ban hành nhiều thay đổi trong Luật Đất đai, Luật Nhà ở, Luật Kinh doanh Bất động sản nhằm tạo dựng nền tảng vững chắc cho sự phát triển lành mạnh của thị trường. Thời gian qua đã có một số văn bản thủ tướng Chính phủ và một số các Bộ, ngành ban hành quy định chi tiết và hướng dẫn thi hành những luật trên. Các chính sách mới nếu sớm đi vào thực thi sẽ là một giải pháp tháo gỡ tắc nghẽn cho nhiều doanh nghiệp

Cuối cùng, KBSV cho rằng Việt Nam có nhiều điểm tương đồng đối với các quốc gia Đông Bắc Á (Trung Quốc, Nhật Bản, Hàn Quốc) trong giai đoạn tăng trưởng mạnh nhờ vào thu hút FDI và định hướng xuất khẩu, tuy nhiên vẫn cần phải có sự chuyển đổi sâu rộng hơn nữa trong nhiều khía cạnh của nền kinh tế để có thể chạm tới mục tiêu gấp đôi thu nhập bình quân đầu người vào 2030 và tiến tới là trở thành quốc gia có thu nhập trung bình cao. Vì vậy, tập trung vào các chính sách như kích thích nhu cầu nội địa, đẩy mạnh đầu tư công và ưu tiên cho các lĩnh vực trụ cột của thị trường đang được sử dụng như là giải pháp then chốt cho mục tiêu tăng trưởng trên 8%, và phần nào để bù đắp cho sự sụt giảm xuất khẩu trong giai đoạn chiến tranh thương mại dưới thời tổng thống Trump. Năm 2025, chỉ tiêu tăng trưởng tín dụng 16% được giao cho ngành Ngân hàng với yêu cầu bám sát mục tiêu và nhiệm vụ kích thích, cung ứng vốn cho các ngành kinh tế trọng điểm, nổi bật là tín dụng tiêu dùng, sản xuất và cho vay nhà ở.

Sự đồng bộ về định hướng điều hành giữa SBV và Chính phủ. Các chỉ đạo từ SBV được đưa ra dựa trên bối cảnh kinh tế vĩ mô tổng thể của Việt Nam, nhấn mạnh tầm quan trọng của việc thúc đẩy tín dụng để hỗ trợ tăng trưởng. Việc liên tục điều chỉnh các chỉ tiêu tín dụng nhằm đảm bảo rằng dòng vốn được phân bổ đúng vào các ngành sản xuất, dịch vụ có khả năng tạo ra giá trị gia tăng cao là một phần quan trọng của chiến lược này.

Từ góc độ triển vọng ngành, trong 2025, bộ phận phân tích doanh nghiệp của KBSV đánh giá tích cực đối với triển vọng các ngành Ngân hàng, Bất động sản dân cư, Thực phẩm và đồ uống, Xây dựng, Điện.

Trung Anh