Gần 5 năm sau khi ký hợp đồng bảo hiểm gần 1 năm sau khi có kết luận giám định tỷ lệ thương tật từ cơ quan chuyên môn, bà Đ.T.T.H (trú tại quận Hà Đông, Hà Nội) vẫn chưa nhận được quyền lợi bảo hiểm từ Công ty TNHH Bảo hiểm Nhân thọ MVI Life (trước đó là Aviva).

Từ hợp đồng rõ ràng đến quyền lợi bị “treo”

Theo trình bày của bà Đ.T.T.H, vào ngày 31/12/2020, bà ký hợp đồng bảo hiểm nhân thọ số 02547868 với Công ty Aviva Việt Nam, sau đó được Công ty MVI Life tiếp nhận.

Sản phẩm bảo hiểm tham gia là Chọn An Vui, với quyền lợi được chi trả 400 triệu đồng trong trường hợp người được bảo hiểm bị Thương tật toàn bộ và vĩnh viễn (TTTBVV) – theo điều khoản 1.3.3 của hợp đồng.

Cuối năm 2021, bà H. được chẩn đoán mắc ung thư tuyến giáp thể nhú T1N0M0 (thể biệt hóa) và tiến hành phẫu thuật tại Bệnh viện Nội Tiết Trung ương Hà Nội. Sau khi hoàn thành điều trị, bà đã nhận được quyền lợi bảo hiểm bệnh hiểm nghèo từ công ty trong năm 2022.

Đến tháng 10/2024, sau khi biết sản phẩm có quyền lợi chi trả TTTBVV, bà Hằng tiếp tục gửi yêu cầu giải quyết quyền lợi và được MVI Life giới thiệu tới Trung tâm giám định Y khoa Hà Nội – Cơ sở 2 để thực hiện giám định. Ngày 7/11/2024, Hội đồng giám định đã kết luận tỷ lệ tổn thương cơ thể là 81%, đủ điều kiện để được xem xét chi trả theo hợp đồng bảo hiểm.

Tuy nhiên, sau khi bà H. nộp đầy đủ hồ sơ và bổ sung các chứng từ theo yêu cầu, Công ty MVI Life không ra quyết định chi trả, mà viện dẫn lý do "kết luận giám định không khớp với giấy giới thiệu giám định mà công ty cấp" và cho rằng phải đợi xác nhận lại từ cơ quan giám định.

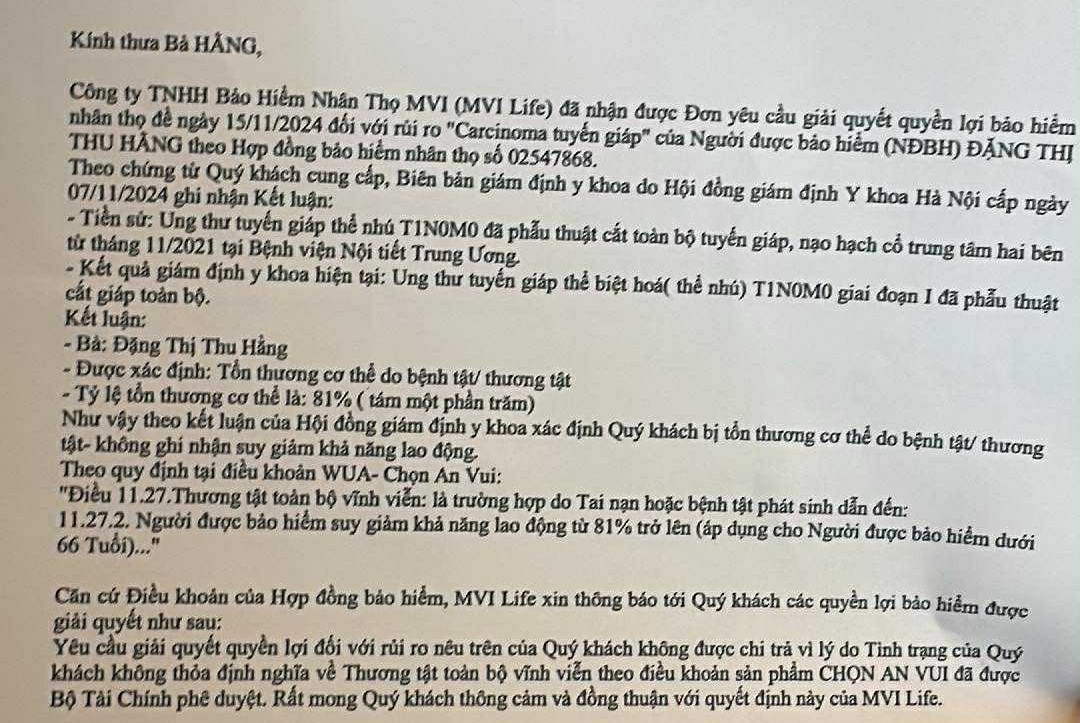

Một trong các văn bản phản hồi của MVI Life gửi tới bà Hằng

Một trong các văn bản phản hồi của MVI Life gửi tới bà Hằng

Bà H. cho biết, đã cung cấp giấy ủy quyền cho MVI Life và đề nghị trực tiếp xác minh, làm rõ nội dung Biên bản giám định với Trung tâm Giám định Y khoa Hà Nội – cơ sở 2, nhưng phía công ty hoàn toàn không liên hệ.

Sau 3 tháng chờ đợi không có kết quả, khách hàng này buộc phải tự gửi văn bản đến Trung tâm Giám định Y khoa Hà Nội để đề nghị làm rõ nội dung Biên bản giám định vào ngày 11/3/2025 và được phúc đáp bằng văn bản trả lời vào ngày 27/3/2025.

Theo nội dung văn bản phúc đáp, Căn cứ thông tư liên tịch số 28/2013/TTLT-BYT-BLĐTBXH ngày 27/09/2013 của liên Bộ Y tế và Bộ Lao động – Thương binh và Xã hội, kết luận của Hội đồng tại Biên bản GDYK số 21/PKII/GDYK-TYC ngày 07/11/2024 “có nghĩa là: Bà Đ.T.T.H được xác định: Suy giảm khả năng lao động do bệnh tật/thương tật. Tỷ lệ suy giảm khả năng lao động là: 81%.”

Nội dung phúc đáp trên của Trung tâm Giám định Y khoa Hà Nội hoàn toàn đúng theo nội dung đã yêu cầu tại Giấy giới thiệu cũng như hoàn toàn thỏa điều khoản hợp đồng mà MVI Life đưa ra.

Tuy nhiên, sau khi bà H. bổ sung văn bản trên kèm đơn đề nghị tiếp tục xem xét hồ sơ bồi thường quyền lợi TTTBVV vào ngày 27/3/2025 thì cho đến nay, MVI Life vẫn chưa hoàn tất hồ sơ bồi thường. Sau gần 5 tháng trôi qua, kể từ ngày khách hàng bổ sung chứng từ cuối cùng, nhưng chỉ nhận được 2 lần thư thông báo và 4 lần qua email về tiến trình xử lý hồ sơ bồi thường.

Trong các phản hồi, công ty này cho rằng: "Để việc giải quyết quyền lợi bảo hiểm đầy đủ và chính xác, MVI Life đang làm việc với cơ quan nhà nước, tổ chức có liên quan nhằm làm rõ quy định về xác định tỷ lệ tổn thương cơ thể, tỷ lệ suy giảm khả năng lao động.

MVI Life hiện đang tích cực trao đổi và chờ thông tin phản hồi từ các cơ quan, tổ chức có liên quan về vấn đề này.

Do đó, Công ty xin thông báo thời gian phúc đáp thắc mắc của Quý Khách sẽ kéo dài vì lý do khách quan nêu trên. MVI Life kính mong Quý Khách thấu hiểu, thông cảm và tạo điều kiện giúp đỡ Công ty”.

Có thể thấy, Công ty cho rằng cần chờ kết quả xác minh từ ‘cơ quan chức năng’, nhưng suốt 5 tháng qua khách hàng hoàn toàn không biết đó là cơ quan nào, đang xác minh việc gì và khi nào mới có kết quả?

MVI Life có dấu hiệu trì hoãn, né tránh trách nhiệm?

Trong đơn gửi Tạp chí Thương Trường, bà H. khẳng định: “Hành vi không chi trả quyền lợi bảo hiểm đúng cam kết thể hiện dấu hiệu vi phạm nghĩa vụ trong hợp đồng. Việc trì hoãn hoặc từ chối không rõ ràng, không căn cứ, có thể là hành vi xâm phạm quyền lợi hợp pháp của người tham gia bảo hiểm.”

Ngoài ra, bà cũng đặt vấn đề về sự thiếu minh bạch trong cách thức xử lý hồ sơ của doanh nghiệp bảo hiểm khi cho rằng MVI Life đang cố tình trì hoãn, lòng vòng với khách hàng.

Bà H. đã thực hiện đúng và đầy đủ mọi yêu cầu về hồ sơ, giám định, nhưng vẫn không nhận được quyết định chi trả dù đã có kết luận giám định chính thức.

Sau khi đổi tên từ bảo hiểm Aviva, MVI Life và bảo hiểm ManuLife Việt Nam hiện đều trực thuộc Tập đoàn tài chính Manulife

Sau khi đổi tên từ bảo hiểm Aviva, MVI Life và bảo hiểm ManuLife Việt Nam hiện đều trực thuộc Tập đoàn tài chính Manulife

Việc kéo dài thời gian giải quyết không chỉ ảnh hưởng đến quyền lợi tài chính mà còn gây tổn hại lớn đến tinh thần người bệnh.

Bà H. bày tỏ mong muốn vụ việc sớm được các cơ quan chức năng, báo chí vào cuộc nhằm bảo vệ quyền lợi chính đáng cho người dân, đồng thời góp phần nâng cao trách nhiệm và minh bạch trong hoạt động của ngành bảo hiểm nhân thọ tại Việt Nam.

Tạp chí Thương Trường đã có nhiều câu hỏi gửi tới MVI Life để làm rõ thông tin và quyền lợi của khách hàng.

Tuy nhiên, thay vì trả lời trực tiếp câu hỏi về các điều khoản và các chi trả quyền lợi bảo hiểm TTTBVV, phía công ty này trả lời bằng các nội dung chung chung: "Công ty sẽ trực tiếp trao đổi, làm việc với khách hàng để đảm bảo tuân thủ quy định về bảo vệ dữ liệu cá nhân.

MVI Life coi trọng mọi phản hồi, khiếu nại của khách hàng và luôn chủ động, cẩn trọng xem xét mọi khía cạnh của vấn đề, tích cực làm việc với khách hàng để đề xuất phương án giải quyết phù hợp.

Công ty cam kết luôn tuân thủ Quy tắc, Điều khoản sản phẩm và quy định của pháp luật trong giải quyết quyền lợi bảo hiểm, đảm bảo quyền lợi hợp pháp và sự công bằng, nhất quán với mọi Khách hàng".

Tạp chí Thương Trường sẽ tiếp tục thông tin về vụ việc..

Năm 2022, The Manufacturers Life Insurance Company (MLI) — một công ty con của Tập đoàn Tài chính Manulife đã chính thức hoàn tất thương vụ mua lại Công ty TNHH Bảo hiểm Nhân thọ Aviva Việt Nam và đổi tên công ty thành Công ty TNHH Bảo hiểm Nhân thọ MVI. Việc đổi thương hiệu được Bộ Tài chính Việt Nam phê duyệt theo Giấy phép điều chỉnh số 64/GPĐC8/KDBH vào ngày 7/6/2022.

Theo thông báo từ MVI Life, mọi quyền lợi và cam kết hợp đồng bảo hiểm giữa khách hàng và doanh nghiệp đều không bị ảnh hưởng bởi thương vụ này. Điều này được khẳng định nhằm trấn an khách hàng trước những lo lắng có thể phát sinh từ việc chuyển đổi chủ sở hữu và thương hiệu.

Quá trình chuyển giao bắt đầu khi Aviva hoàn tất bán toàn bộ phần vốn tại Aviva Việt Nam cho Manulife — một phần trong chiến lược tái cơ cấu và rút khỏi các thị trường phụ trợ của tập đoàn Aviva. Trước đó, ngày 14/12/2020, Manulife đã ký kết thỏa thuận hợp tác bán bảo hiểm độc quyền trong vòng 16 năm với VietinBank, gắn liền với việc mua lại Aviva Việt Nam.

Lê Phong