Chuyên gia cho rằng, Fed giảm lãi suất, Ngân hàng Nhà nước sẽ không phải chịu nhiều áp lực về tỷ giá (khả năng tỷ giá VND/USD chỉ mất giá 0,5-1% trong năm 2025), cho phép Ngân hàng Nhà nước nới lỏng hơn chính sách tiền tệ, hạ thêm lãi suất điều hành. Ngân hàng Nhà nước có thể có thêm công cụ nới lỏng thông qua việc mua USD nhằm tăng dự trữ ngoại hối khi điều kiện thuận lợi.

Tỷ giá giảm tạo dư địa trong điều hành chính sách tiền tệ

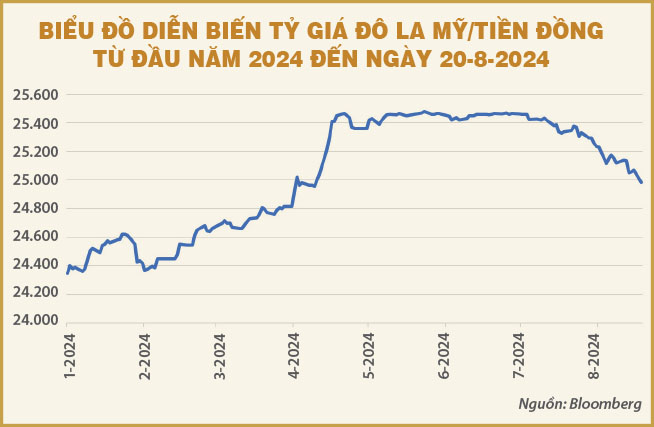

Tỷ giá đã trải qua nhiều biến động xuyên suốt từ đầu năm 2024 đến nay. Cụ thể tỷ giá đô la Mỹ/tiền đồng đã tăng kể từ đầu năm ở mức 24.345 lên tới 25.450 trong tháng 4, tương đương tăng tới 4,5%, sau đó neo cao và đi ngang đến tận tháng 7, trước khi giảm mạnh trong tháng 8. Đà giảm của tỷ giá thời gian qua có nguyên nhân chính từ việc chỉ số DXY hạ nhiệt, sau một loạt tin việc làm mới (mom) tăng chậm và lạm phát giảm dần tại nền kinh tế Mỹ. Nhu cầu tiêu dùng giảm dẫn tới kỳ vọng Cục Dự trữ liên bang Mỹ (Fed) hạ lãi suất trở nên rõ ràng hơn. Tỷ giá trên thị trường liên ngân hàng đã giảm dưới mốc 25.000 lần đầu tiên kể từ đầu tháng 4 năm nay.

Điều chúng ta cần nhìn nhận để có đánh giá cụ thể hơn về chính sách tiền tệ giai đoạn cuối năm 2024, đó là việc tỷ giá giảm có được coi là vững chắc trong một khoảng thời gian đủ dài hay không? Nếu tỷ giá giảm và/hoặc ổn định ở mức thấp hơn như một xu hướng kéo dài, cộng hưởng từ việc Fed chắc chắn thực thi chính sách giảm lãi suất thì Ngân hàng Nhà nước (NHNN) hoàn toàn có thể điều tiết lãi suất tiền đồng trên thị trường liên ngân hàng ở một mức thấp hơn, mà vẫn đảm bảo cân đối cung cầu thị trường tiền tệ. Nghĩa là NHNN sẽ độc lập hơn, thay vì phụ thuộc vào tỷ giá và Fed, để điều hành lãi suất tiền đồng theo chiều hướng giảm dần, góp phần tiết giảm chi phí vốn cho hệ thống ngân hàng, rộng hơn là cho toàn nền kinh tế, hỗ trợ tăng trưởng kinh tế những tháng cuối năm.

Ngược lại, nếu đà giảm của tỷ giá chỉ trong ngắn hạn và đâu đó, áp lực tăng vẫn còn, thì dư địa để NHNN giảm thêm lãi suất có thể bỏ ngỏ trong giai đoạn cuối năm 2024.

Có thể thấy, đà giảm của tỷ giá đang được hỗ trợ từ phía cầu, do thị trường kỳ vọng việc Fed “bồ câu” trong lập trường về chính sách tiền tệ. Fed đã khẳng định rằng, cơ quan này sẽ đánh giá cẩn trọng các dữ liệu kinh tế sắp tới, và việc giảm lãi suất sẽ phù hợp khi Fed có niềm tin vững chắc hơn rằng lạm phát sẽ tiến tới 2% một cách bền vững. Dữ liệu lạm phát các tháng vừa qua đang củng cố rằng lạm phát đang dần tới mục tiêu của Fed và cơ quan này cũng đang mở đường cho những đợt giảm lãi suất liên tiếp, ngay trong tháng 9.

Lạm phát tổng thể trong tháng 6-2024 của Mỹ giảm 0,1% (mom), mức giảm phát (mom) đầu tiên kể từ tháng 5-2020 và trái với dự báo tăng 0,1% (mom). So với cùng kỳ năm trước, lạm phát tổng thể tháng 6-2024 tăng 3% (yoy), giảm tốc so với tháng trước (3,3% yoy) – mức thấp nhất kể từ tháng 6-2023 và tiếp nối đà giảm; tháng 7-2024, lạm phát toàn phần của Mỹ chỉ tăng 2,9% (yoy) – thấp hơn mức tăng 3% (yoy) trong tháng 6.

Thậm chí, có nhiều đồn đoán của thị trường cho rằng Fed sẽ giảm mạnh 0,5 điểm phần trăm lãi suất nếu dữ liệu kinh tế Mỹ cho thấy nước này có thể rơi vào suy thoái. Chưa thể nhìn vào dữ liệu kinh tế Mỹ một vài tháng qua để kết luận liệu Fed sẽ giảm lãi suất mạnh tay hay không, nhưng việc Fed giảm lãi suất là tương đối chắc chắn, hậu thuẫn bởi những tín hiệu kinh tế tăng chậm lại và lạm phát giảm dần về mục tiêu 2%. Đây là tiền đề trọng yếu cho thời kỳ nới lỏng tiền tệ của Fed, lần đầu kể từ năm 2020. Và cũng theo lập luận này, đà giảm của tỷ giá đô la Mỹ/tiền đồng thời gian tới có thể vững chắc hơn.

Thời điểm hiện tại, tỷ giá thị trường liên ngân hàng khoảng 24.900; so với đầu năm, chỉ tăng gần 2,3%, trong khi vẫn còn dư địa giảm thêm. Nhiều khả năng, NHNN sẽ sớm đạt được mục tiêu tỷ giá trong năm nay, và có thêm dư địa để điều tiết, giảm thêm lãi suất tiền đồng trên thị trường, hướng tới thúc đẩy tăng trưởng kinh tế. Tuy nhiên, có thể nhà điều hành sẽ quan sát thêm trước khi hành động để chắc chắn rằng xu hướng tỷ giá giảm là bền vững.

Tuy có những thuận lợi kể trên, nhưng việc điều hành chính sách tiền tệ những tháng cuối năm cũng gặp không ít thách thức.

Khả năng giảm lãi suất tiền gửi khó xảy ra

Theo TS. Lê Xuân Nghĩa, chuyên gia kinh tế, nếu Fed đưa ra quyết định giảm lãi suất trong tháng 9 này, USD sẽ tiếp tục giảm giá, áp lực với VND sẽ giảm đi, thậm chí có thể tăng giá. Điều này giúp Việt Nam kiểm soát lạm phát tốt hơn, song nhược điểm là xuất khẩu sẽ chậm lại. Tỷ giá và lạm phát giảm, khiến Ngân hàng Nhà nước có thể nới lỏng thêm chính sách tiền tệ, tức giảm lãi suất.

Các chuyên gia nghiên cứu Công ty Chứng khoán Shinhan cho rằng, Fed giảm lãi suất, Ngân hàng Nhà nước sẽ không phải chịu nhiều áp lực về tỷ giá (khả năng tỷ giá VND/USD chỉ mất giá 0,5-1% trong năm 2025), cho phép Ngân hàng Nhà nước nới lỏng hơn chính sách tiền tệ, hạ thêm lãi suất điều hành. Ngân hàng Nhà nước có thể có thêm công cụ nới lỏng thông qua việc mua USD nhằm tăng dự trữ ngoại hối khi điều kiện thuận lợi.

“Năm 2024, có thể Fed chỉ giảm nhẹ lãi suất, hơn nữa, Ngân hàng Nhà nước đã nới lỏng chính sách tiền tệ sớm hơn Fed, nên khả năng từ nay đến cuối năm, chính sách tiền tệ sẽ ổn định. Tuy nhiên, sang năm 2025, Fed được kỳ vọng sẽ giảm lãi suất lên tới 1,5%, khi đó Ngân hàng Nhà nước sẽ có dư địa để hạ 0,5-1% lãi suất điều hành trong năm 2025”, chuyên gia phân tích của Shinhan nhận định.

Dù vậy, việc lãi suất điều hành giảm có liên thông với lãi suất trên thị trường hay không lại là vấn đề khó nói.

“Ngân hàng Nhà nước chưa tạo được cơ chế tác động từ lãi suất điều hành tới lãi suất thị trường 1 (dân cư). Lãi suất hai thị trường này chưa liên thông với nhau, không ảnh hưởng trực tiếp như tại thị trường Mỹ. Ví dụ, một số loại lãi suất như lãi suất tái cấp vốn, lãi suất tái chiết khấu… không liên quan gì tới lãi suất thị trường. Thậm chí, từ đầu tháng 8 tới nay, Ngân hàng Nhà nước nhiều lần giảm lãi suất OMO, lãi suất chào thầu tín phiếu, nhưng lãi suất tiền gửi trên thị trường vẫn tăng. Điều này phản ánh cơ chế điều hành lãi suất của Ngân hàng Nhà nước đang có vấn đề”, TS. Lê Xuân Nghĩa nhận xét.

Do tác động truyền dẫn của lãi suất điều hành tới lãi suất thực của nền kinh tế lỏng lẻo, theo chuyên gia này, khả năng giảm lãi suất tiền gửi thời gian tới là khó xảy ra.

Nếu lãi suất cho vay nhích lên theo lãi suất huy động, khả năng hấp thụ vốn của nền kinh tế sẽ bị ảnh hưởng, bất chấp mong muốn nới lỏng của Ngân hàng Nhà nước.

Các ngân hàng sẽ giữ mặt bằng lãi suất có tính hỗ trợ tăng trưởng kinh tế. Ảnh minh họa

Các ngân hàng sẽ giữ mặt bằng lãi suất có tính hỗ trợ tăng trưởng kinh tế. Ảnh minh họa

Lãi suất, tỷ giá sẽ diễn biến thế nào?

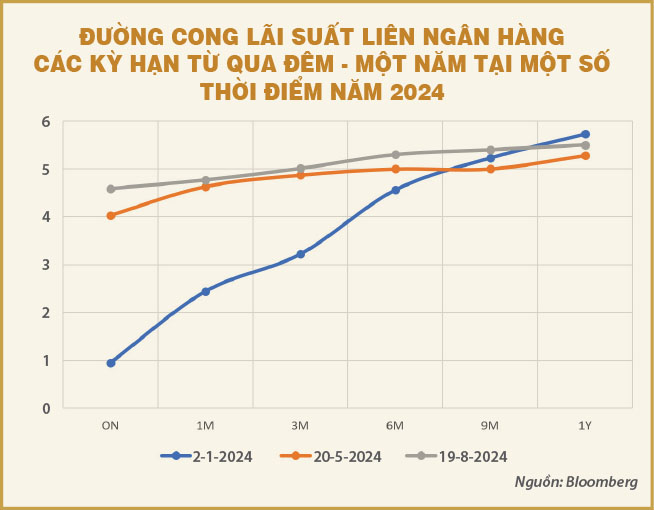

Theo ông Phùng Xuân Minh - Chủ tịch HĐQT Saigon Ratings, trong năm 2023, do mặt bằng lãi suất huy động thấp nên nhiều nhà đầu tư chuyển sang các kênh đầu tư khác như chứng khoán và vàng. Bước sang năm 2024, do nền kinh tế có dấu hiệu phục hồi, các ngân hàng buộc phải tăng lãi suất huy động để chuẩn bị nguồn vốn cho thúc đẩy tăng trưởng tín dụng. Mặc dù lãi suất huy động có xu hướng tăng nhưng lãi suất đối với các khoản vay mới và cũ tiếp tục giảm. Đến tháng 7/2024, lãi suất cho vay bình quân ở mức 8,3%/năm, giảm 0,96% so với cuối năm 2023.

Chủ tịch HĐQT Saigon Ratings cho rằng, trong các tháng tiếp theo của năm 2024, các ngân hàng sẽ tiếp tục giữ mặt bằng lãi suất cho vay ổn định, để ưu tiên cho mục tiêu tăng trưởng tín dụng. Tuy nhiên, chúng tôi nhận định rằng, không nên kỳ vọng lãi suất cho vay giảm, do tỷ lệ nợ xấu vẫn đang có xu hướng gia tăng đáng kể trong thời gian gần đây và làm tăng thêm chi phí trích lập dự phòng của các ngân hàng.

Trong 06 tháng đầu năm 2024, tỷ giá trên thị trường có xu hướng tăng, do có sự chênh lệch lãi suất giữa đô la Mỹ và đồng Việt Nam. Ngoài ra, do nhu cầu nhập khẩu nguyên phụ liệu phục vụ sản xuất kinh doanh của các doanh nghiệp xuất khẩu, trong 06 tháng đầu năm 2024, đã tăng mạnh so với cùng kỳ năm 2023, nên đã tạo áp lực lớn lên tỷ giá hối đoái trong ngắn hạn. Tuy nhiên, từ đầu tháng 7 đến nay, tỷ giá có chiều hướng đi xuống, trong bối cảnh Ngân hàng Dự trữ Liên bang Mỹ (FED) nhiều khả năng sẽ cắt giảm lãi suất vào tháng 9/2024.

Theo ông Phùng Xuân Minh nhận định, tỷ giá dự kiến sẽ không biến động mạnh trong các tháng còn lại của năm 2024, do cán cân thương mại được dự báo sẽ tiếp tục thặng dư, lượng kiều hối dồi dào, dòng vốn FDI có nhiều tín hiệu lạc quan và đặc biệt là FED bắt đầu đưa ra nhiều tín hiệu về một giai đoạn nới lỏng tiền tệ.

Tuy nhiên, chúng tôi vẫn khuyến nghị các doanh nghiệp cần dự phòng cho những yếu tố rủi bất ngờ trong bối cảnh nền kinh tế toàn cầu hiện nay vẫn đang phục hồi chậm và vẫn còn nhiều cuộc xung đột đang diễn ra. Bên cạnh đó, nhu cầu ngoại tệ tại cuối quý III và đầu quý IV nhiều khả năng sẽ tăng cao do hoạt động nhập khẩu máy móc, nguyên liệu phục vụ các đơn hàng xuất khẩu cuối năm và làm tăng tỷ giá.

Đức Minh