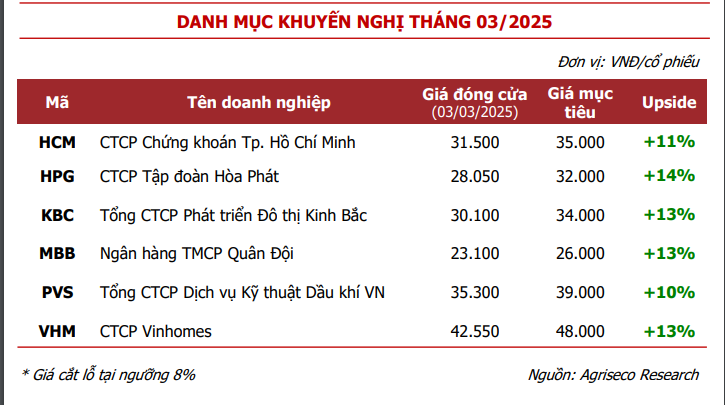

Agriseco Research khuyến nghị danh mục đầu tư tháng 3/2025 tập trung vào các doanh nghiệp đầu ngành, tài chính lành mạnh, kết quả kinh doanh quý 1 tiếp đà tăng trưởng hoặc có câu chuyện đầu tư riêng biệt giai đoạn tới

Thị trường chứng khoán tháng 2/2025 ghi nhận nhịp tăng điểm tích cực khi VN-Index vượt mốc 1.300 điểm, đóng cửa tại 1.305,36 điểm (+3,19%) với giá trị giao dịch trung bình cao nhất trong 10 tuần trở lại đây. Dòng tiền lan tỏa trên diện rộng với nhiều nhóm ngành luân phiên tăng điểm giữ nhịp cho thị trường. Trong đó, các nhóm ngành tăng điểm mạnh nhất như Khai khoáng (+49%), Tài nguyên cơ bản (+18%), Hóa chất (+11%), Chứng khoán (+9%).

Bước sang tháng 3, Agriseco kỳ vọng VN-Index sẽ tiếp tục tích lũy đi lên với động lực chính từ: lợi nhuận các doanh nghiệp niêm yết duy trì tăng trưởng tích cực trong quý 1/2025; môi trường kinh tế vĩ mô ổn định với mặt bằng lãi suất duy trì thấp, áp lực tỷ giá và lạm phát trong tầm kiểm soát; kỳ vọng nâng hạng TTCK Việt Nam sau kỳ xét duyệt của FTSE.

Sau quá trình nghiên cứu và chọn lọc, Agriseco Research đưa ra danh mục đầu tư tháng 3, trong đó ưu tiên lựa chọn các doanh nghiệp đầu ngành, tài chính lành mạnh, kết quả kinh doanh quý 1 tiếp đà tăng trưởng hoặc có câu chuyện đầu tư riêng biệt giai đoạn tới.

HCM: Chiến lược tăng vốn – Mở rộng quy mô để đón đầu cơ hội

Việt Nam dự kiến được nâng hạng lên thị trường mới nổi vào Q3/2025, cùng với hệ thống KRX vận hành vào cuối tháng 4/2025, giúp cải thiện thanh khoản, thu hút vốn ngoại và nâng cao tính minh bạch thị trường. Với lợi thế sở hữu tệp khách hàng nước ngoài lớn, HCM sẽ hưởng lợi trực tiếp từ dòng tiền mới, thúc đẩy tăng trưởng mạnh mẽ trong các mảng môi giới, cho vay ký quỹ và tự doanh.

HCM có kế hoạch tăng vốn điều lệ thêm 3.600 tỷ đồng trong năm 2025, trong đó 1.080 tỷ đồng dành cho hoạt động tự doanh, nhằm nâng cao năng lực đầu tư danh mục, và 2.520 tỷ đồng dự kiến mở rộng cho vay ký quỹ, đáp ứng nhu cầu đòn bẩy tài chính khi thanh khoản thị trường gia tăng. Việc tăng vốn này giúp HCM mở rộng thị phần, củng cố vị thế dẫn đầu và nâng cao hiệu suất hoạt động.

Lãi suất thấp khiến kênh tiết kiệm kém hấp dẫn, dòng tiền sẽ dịch chuyển sang các tài sản có lợi suất cao hơn như chứng khoán. Thị trường chứng khoán hưởng lợi khi thanh khoản gia tăng. Các công ty chứng khoán, đặc biệt là HCM, sẽ hưởng lợi từ phí giao dịch, margin và tự doanh.

HPG: Hưởng lợi nhờ giá nguyên vật liệu đầu vào giảm

Theo Bộ xây dựng, thị trường nhà ở quý 4/2024, số lượng dự án nhà ở thương mại đang triển khai trong quý cao hơn 9,7% svck và số lượng dự án được phép cấp mới năm 2024 cao hơn 36%. Các dự án trọng điểm đầu tư công được đẩy mạnh triển khai với kế hoạch giải ngân đầu tư công năm 2025 cao hơn 17% so với số thực hiện năm 2024 (790 nghìn tỷ đồng). Ngoài ra, Bộ Công thương đã ra quyết định chống bán phá giá tạm thời với thép HRC ngày 21/02/2025 giúp HPG tăng khả năng cạnh tranh với thép Trung Quốc và có thể gia tăng thị phần khi Dung Quất 2 hoạt động với công suất 1,4 triệu tấn năm 2025. Agriseco kỳ vọng sản lượng tiêu thụ của HPG được cải thiện nhờ nhu cầu tăng từ thị trường Bất động sản hồi phục và các dự án đầu tư công.

Bên cạnh đó, giá than cốc và quặng sắt được dự báo sẽ tiếp tục giảm trong năm 2025 do nhu cầu tại Trung Quốc chưa khả quan, trong khi đó giá thép nội địa được kỳ vọng sẽ đi ngang và tăng trở lại từ nửa sau năm 2025 nhờ giảm áp lực từ xuất khẩu thép Trung Quốc và thị trường nội địa hồi phục. HPG dự báo được hưởng lợi nhờ giá nguyên vật liệu đầu vào giảm.

Hiện nay HPG đang giao dịch tại mức P/B là 1,56x thấp hơn so với mức P/B trung bình 10 năm là 1,86x. Với triển vọng từ dự án khu liên hợp Dung Quất 2, Agriseco Research đánh giá mức giá hiện tại là phù hợp để nắm giữ dài hạn đối với cổ phiếu HPG.

KBC: Nhiều dự án gối đầu được gỡ pháp lý sẽ tạo động lực tăng trưởng bền vững

Hoạt động kinh doanh cho thuê KCN 2025 dự báo tích cực. KBC sẽ ghi nhận bàn giao cho thuê đất năm 2025 tại KCN Nam Sơn Hạp Lĩnh, Tân Phú Trung, Tràng Duệ 3 và các dự án tại Hưng Yên, Long An. Khoản người mua trả tiền trước 31/12/2024 đạt 757 tỷ đồng (+37% so với đầu năm) sẽ giúp tăng doanh thu KCN. Dự án KCN Tràng Duệ 3 là động lực tăng trưởng mảng KCN trong các năm tới nhờ tiềm năng về vị trí và đối tác lớn đã ký kết hợp đồng ghi nhớ thuê đất. Hiện dự án đã GPMB 200ha, kỳ vọng triển khai cho thuê trong giai đoạn 2025 – 2026.

Nhiều dự án gối đầu được gỡ pháp lý sẽ tạo động lực tăng trưởng bền vững. Ba dự án lớn là KCN Tràng Duệ 3, KCN Kim thành 2 GĐ1 và KĐT Tràng Cát đã nhận được phê duyệt chủ trương đầu tư ngay từ đầu năm 2025, qua đó thúc đẩy triển vọng kinh doanh của KBC trong các năm tới. Bên cạnh đó, KBC đang mở rộng quỹ đất hơn 2.400ha tại các tỉnh thành thu hút vốn FDI cao như Hải Phòng, Long An, Hưng Yên. P/B của KBC hiện ở mức 1,1x lần, thấp hơn so với bình quân 5 năm trong quá khứ.

MBB: Tiềm năng tăng trưởng lợi nhuận trong năm 2025

Năm 2024, tăng trưởng tín dụng của MBB đạt 25%, trong đó phân khúc KHDN tăng 32% (chiếm 55% tỷ trọng tổng dư nợ) và cho vay KHCN tăng 20%. Tăng trưởng huy động đạt 21% và tỷ lệ CASA năm 2024 giữ vững ở mức cao trên 38%. MBB là một trong những ngân hàng có biên lãi ròng (NIM) cao trong hệ thống, với tỷ lệ NIM năm 2024 là 4%. Chúng tôi đánh giá bước sang năm 2025, tỷ lệ NIM của MBB kỳ vọng cải thiện về 4,3-4,5% nhờ tận dụng chi phí vốn thấp và triển vọng tỷ suất sinh lời trên tài sản sinh lãi được mở rộng hơn. Điều này hỗ trợ tích cực đến lợi nhuận MBB năm 2025, ước tính tăng trưởng khoảng 10-15% so với năm 2024.

Tiềm năng tăng trưởng lợi nhuận trong năm 2025 của MBB đến từ việc thu nhập lãi thuần tiếp đà tăng nhờ quy mô tín dụng còn nhiều dư địa tăng trưởng trong năm 2025 (ước tính trên 20%) sau khi nhận chuyển giao TCTD Ocean Bank và tận dụng lợi thế của Tập đoàn Viettel, giúp MBB đẩy mạnh giải ngân cho các dự án đầu tư công, chuyển đổi số, nghiên cứu và phát triển AI (lĩnh vực trọng tâm phát triển năm nay). MBB cũng có lợi thế chi phí vốn thấp nhờ tỷ lệ CASA dẫn đầu ngành. Ngoài ra, MBB sở hữu hệ sinh thái dịch vụ tài chính toàn diện, hỗ trợ nguồn thu nhập đa dạng cho MBB.

Về định giá, tỷ lệ P/B của MBB hiện là 1,0x và thấp hơn so với P/B trung bình 5 năm quá khứ, trong khi khả năng sinh lời nằm trong top đầu ngành với ROE năm 2024 là 22%.

PVS: Mảng điện gió ngoài khơi ghi nhận các tín hiệu tích cực và là động lực tăng trưởng trong dài hạn

Các hoạt động thăm dò và khai thác dầu khí được đẩy mạnh trong năm 2025 hỗ trợ duy trì tăng trưởng doanh thu: Tính đến thời điểm 14/02/2025, các mốc tiến độ của 2 gói thầu EPCI#1 và EPCI#2 thuộc chuỗi dự án Lô B - Ô môn lần lượt là 16,7% và 34%. Kỳ vọng sản lượng khai thác lớn từ dự án sẽ góp phần thúc đẩy doanh thu mảng M&C trong GĐ 2025-2026. Năm 2025, các dự án dầu khí lớn như Lô B – Ô Môn, Lạc Đà Vàng, Sư Tử Trắng GĐ2B, Nam Du – U Minh bước vào khoảng thời gian cao điểm của các hoạt động thăm dò, xây dựng và lắp đặt, hỗ trợ các doanh nghiệp dầu khí thượng nguồn như PVS gia tăng khối lượng công việc.

Agriseco cho rằng mảng điện gió ngoài khơi của PVS đang ghi nhận các tín hiệu tích cực và là động lực tăng trưởng trong dài hạn. Cuối năm 2024, PVS đã hạ thủy và bàn giao 33 chân đế điện gió ngoài khơi thuộc dự án Greater Changhua 2b&4 cho khách hàng Orsted. Ước tính giá trị hợp đồng khoảng 3.000 tỷ đồng và sẽ được tất toán toàn bộ vào giữa năm 2025. Ngoài ra, PTSC cũng đang hợp tác với Sembcorp Utilities Pte. Ltd. (Singapore) để triển khai dự án xuất khẩu 2,3 GW điện gió ngoài khơi từ Việt Nam sang Singapore, mở ra các cơ hội lớn trong lĩnh vực năng lượng tái tạo.

VHM: Hưởng lợi từ xu hướng đô thị hóa và nhu cầu nhà ở ngày càng tăng

Doanh số bán hàng 2025 được kỳ vọng tăng trưởng nhờ mở bán các dự án mới và tiếp tục ghi nhận từ các dự án đang triển khai. Công ty dự kiến ra mắt các dự án mới bao gồm VHM Wonder Park, Phước Vĩnh Tây, Dương Kinh - Hải Phòng. Năm 2024, VHM đã ký hợp đồng bán hàng trị giá 103,9 nghìn tỷ đồng (+19% svck), doanh số bán hàng chưa ghi nhận là 94,2 nghìn tỷ đồng, chủ yếu từ dự án lớn như Royal Island và Ocean Park 2,3. Những dự án này sẽ giúp VHM duy trì tiềm năng tăng trưởng về KQKD.

VHM nhờ sở hữu quỹ đất lớn khoảng 19.600 ha và đang tiếp tục mở rộng thêm 9.400 ha tại các khu vực tiềm năng như Wonder City, Cần Giờ, Hạ Long Xanh và IUT Hóc Môn. Công ty hưởng lợi từ xu hướng đô thị hóa, sự cải thiện hạ tầng và nhu cầu nhà ở ngày càng tăng, trong khi nguồn cung vẫn còn hạn chế. Cổ phiếu VHM hiện có mức định giá hấp dẫn với P/B 0,7x lần, thấp hơn đáng kể so với mức trung bình 5 năm qua (2,9x lần), phản ánh tiềm năng tăng trưởng dài hạn của doanh nghiệp.

Trung Anh