Thị trường thực phẩm Việt Nam đang lấy lại nhịp tăng trưởng tích cực sau giai đoạn suy giảm sức mua, nhờ tâm lý tiêu dùng cải thiện, chính sách hỗ trợ vĩ mô và xu hướng hiện đại hóa mạnh mẽ trong phân phối. Báo cáo mới của Mirae Asset cho thấy triển vọng ngành trong giai đoạn 2025–2026 tiếp tục sáng, nhưng phân hóa lợi nhuận giữa các doanh nghiệp ngày càng rõ nét.

Sức mua phục hồi - động lực nâng đỡ nền tảng ngành thực phẩm

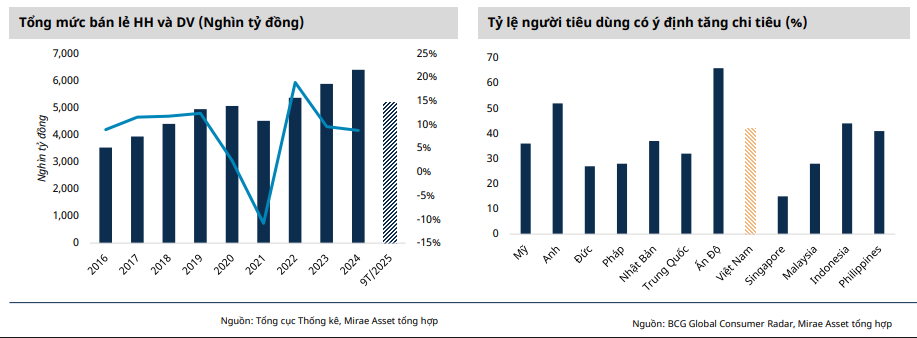

Bức tranh tiêu dùng Việt Nam trong 9 tháng năm 2025 ghi nhận sự cải thiện rõ rệt. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng đạt hơn 5,1 triệu tỷ đồng, tăng 9,5% so với cùng kỳ, trong đó nhóm lưu trú – ăn uống tăng gần 15% và du lịch lữ hành tăng hơn 20% . Chính sách giảm thuế VAT 2% và sự phục hồi của các hoạt động lễ hội, du lịch đã tạo cú hích mạnh cho tâm lý chi tiêu của người dân.

Khảo sát của BCG Global Consumer Radar cho thấy Việt Nam nằm trong nhóm 5 thị trường có mức độ lạc quan tiêu dùng cao nhất, khi 41% người dân dự định tăng chi tiêu trong thời gian tới. Xu hướng này cho thấy nền tảng tâm lý người tiêu dùng đang cải thiện, kết hợp với thu nhập tốt hơn và nhu cầu nâng cao chất lượng sống – tạo nền tảng cho tiêu dùng nội địa duy trì đà tăng trong quý cuối năm.

Còn theo Fitch Solutions, chi tiêu tiêu dùng Việt Nam tăng mạnh từ khoảng 118 tỷ USD năm 2013 lên hơn 258 tỷ USD năm 2024, tương đương CAGR ~7,4%/năm. Dự báo năm 2025, chi tiêu cho hàng hóa – dịch vụ thiết yếu đạt khoảng 4.127 nghìn tỷ đồng (172 tỷ USD), chiếm 60% ngân sách hộ gia đình và tăng bình quân ~10%/năm giai đoạn 2025–2029. Cơ cấu này cho thấy tiêu dùng Việt Nam vẫn tập trung vào nhóm thiết yếu, duy trì cầu bền vững cho thực phẩm, đồ uống và nhu yếu phẩm. Đồng thời, người tiêu dùng chuyển từ ưu tiên số lượng sang chất lượng, chuộng sản phẩm an toàn, tiện lợi và giá trị cao, tạo dư địa cho doanh nghiệp FMCG và bán lẻ hiện đại mở rộng và nâng cấp danh mục.

Trong dự báo cơ cấu chi tiêu hộ gia đình năm 2025, thực phẩm và đồ uống không cồn vẫn là nhóm lớn nhất, chiếm 21,2% tổng chi tiêu với khoảng 1.467 nghìn tỷ đồng. Điều này khẳng định vai trò thiết yếu và ổn định của thực phẩm trong rổ chi tiêu người Việt. Đồng thời, nhu cầu về chất lượng bữa ăn, an toàn vệ sinh và nguồn gốc rõ ràng đang thúc đẩy sự chuyển dịch sang sản phẩm tiêu chuẩn cao hơn, giúp ngành thực phẩm – đồ uống duy trì tăng trưởng ngay cả khi kinh tế biến động. Giai đoạn 2025–2029, chi tiêu cho thực phẩm và đồ uống không cồn được dự báo tăng ổn định 10–11%/năm (Fitch Solutions), tiếp tục là nhóm có quy mô lớn và bền vững nhất trong rổ chi tiêu hộ gia đình.

Hiện đại hóa kênh phân phối mở đường cho tăng trưởng

Trong khi đó, mảng thực phẩm tươi sống tại Việt Nam tăng từ 840 nghìn tỷ đồng năm 2019 lên 1.208 nghìn tỷ đồng năm 2024, CAGR trung bình đạt 7,5%/năm (Euromonitor). Động lực đến từ nhu cầu chú trọng sức khỏe, sản phẩm an toàn, truy xuất nguồn gốc và sự phát triển phân phối hiện đại. Chính phủ siết chất lượng và tiêu chuẩn vệ sinh giúp ngành duy trì tăng trưởng ổn định dù chi phí đầu vào biến động và tiêu thụ thịt đỏ giảm. Giai đoạn 2025–2029, Euromonitor dự báo ngành tăng từ 1.296 nghìn tỷ lên 1.742 nghìn tỷ đồng (CAGR ~7,7%/năm) nhờ tầng lớp trung – cao tăng, thương mại điện tử thực phẩm tươi mở rộng và đầu tư mạnh vào chuỗi cung ứng lạnh. Triển vọng tích cực khi doanh nghiệp chú trọng logistics – bảo quản và đẩy mạnh sản phẩm hữu cơ có biên lợi nhuận cao. Ngành tiếp tục là trụ cột tiêu dùng nội địa và có lợi thế trong xuất khẩu nông sản.

Kênh phân phối thực phẩm tại Việt Nam đang dịch chuyển mạnh từ truyền thống sang hiện đại. Nếu năm 2010, kênh chợ và tạp hóa chiếm tới 89% thị phần thực phẩm tươi sống, thì đến năm 2024 chỉ còn 80%, trong khi siêu thị và cửa hàng hiện đại tăng gần gấp đôi thị phần lên 20%. Sự mở rộng mạnh của siêu thị mini, cửa hàng tiện lợi và thương mại điện tử đang thay đổi thói quen mua sắm của người dân. Dù kênh online mới chiếm 0,1% phân khúc thực phẩm tươi, nhưng tốc độ tăng trưởng nhanh cho thấy tiềm năng lớn, nhất là ở các đô thị, nơi người tiêu dùng sẵn sàng trả thêm cho sự tiện lợi và đảm bảo chất lượng.

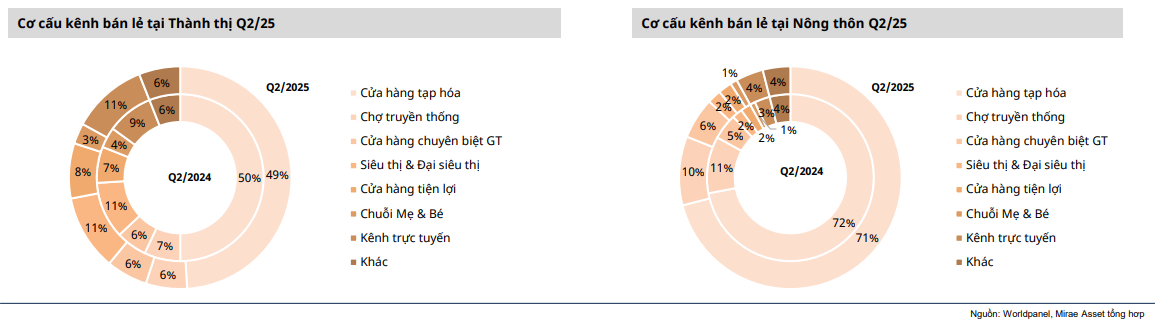

Trong mảng FMCG, xu hướng tương tự cũng diễn ra tại các thành phố. Tỷ trọng của cửa hàng tiện lợi (tăng từ 7% lên 8%) và các kênh trực tuyến (tăng từ 9% lên 11%), cho thấy người tiêu dùng ngày càng ưu tiên sự tiện lợi và khả năng mua sắm nhanh tại các kênh hiện đại. Ngược lại, các chợ truyền thống và cửa hàng nhỏ lẻ tiếp tục thu hẹp thị phần, phản ánh sự thay đổi trong hành vi mua sắm khi người tiêu dùng. Sự mở rộng nhanh của các chuỗi hiện đại mang lại cơ hội cho các thương hiệu FMCG tăng độ phủ, mở rộng nhóm khách hàng và tối ưu kích thước giỏ hàng.

Tại khu vực nông thôn, mặc dù tốc độ hiện đại hóa chậm hơn, nhưng xu hướng tương tự đang hình thành. Khi thị phần các cửa hàng truyển thống đang giảm dần. Điều này phản ánh sự cải thiện cơ sở hạ tầng bán lẻ, sự tham gia mạnh hơn của các chuỗi cửa hàng tiện lợi và nhu cầu mua sắm cân nhắc về giá và chất lượng. Dù kênh truyền thống vẫn chiếm ưu thế, xu hướng chuyển dịch này cho thấy giai đoạn 2025–2027 sẽ là thời điểm thuận lợi để các nhà bán lẻ hiện đại mở rộng mạng lưới, nơi thu nhập tăng và người tiêu dùng kỳ vọng cao hơn về trải nghiệm mua sắm.

Tết giữ vai trò là “mùa cao điểm” của ngành FMCG, khi doanh thu luôn bật tăng mạnh so với giai đoạn trước Tết (Tết 2025 ghi nhận tăng 16% so với trước Tết 2025). Tỷ trọng đóng góp của Tết vào tổng doanh thu cũng duy trì quanh mức 18–20% (giai đoạn năm 2021- 2025), cho thấy đây là mùa bán hàng có tính chu kỳ. Tết vẫn là dịp người tiêu dùng sẵn sàng nâng mức mua sắm, ưu tiên tích trữ và tăng chi tiêu cho các nhóm có tính lễ hội – tạo nên điểm rơi doanh thu chắc chắn cho các doanh nghiệp FMCG.

Tăng trưởng Tết chủ yếu được thúc đẩy bởi các ngành hàng có tính mùa vụ cao, đặc biệt là Bia và Đồ ăn vặt – hai nhóm ghi nhận mức tăng trưởng vượt trội trong Tết 2025. Bia tăng +16% so với Tết 2024, đồ ăn vặt và đồ uống bật tăng +5%, trở thành hai động cơ tăng trưởng nổi bật nhất. Trái lại, các nhóm thiết yếu như Sữa, Chăm sóc cá nhân hay Chăm sóc nhà cửa ghi nhận tăng trưởng thấp hơn hoặc giảm nhẹ do người tiêu dùng ưu tiên ngân sách cho các mặt hàng phục vụ biếu tặng, tụ họp và tiêu dùng trong gia đình.

Phân hóa lợi nhuận và cơ hội cho doanh nghiệp đầu ngành

Báo cáo của Mirae Asset lựa chọn hợp nhất hai nhóm Thực phẩm tươi sống và FMCG nhằm xây dựng góc nhìn toàn diện cho ngành Thực phẩm, trên cơ sở cả hai nhóm đều chiếm tỷ trọng lớn trong chi tiêu thực phẩm của hộ gia đình, phục vụ nhu cầu thiết yếu và có mối liên hệ chặt chẽ trong hành vi tiêu dùng. Đồng thời, hai nhóm này cũng chịu tác động tương đồng từ các yếu tố vĩ mô như biến động giá nguyên liệu, sức mua hộ gia đình và xu hướng chuyển dịch kênh bán lẻ.

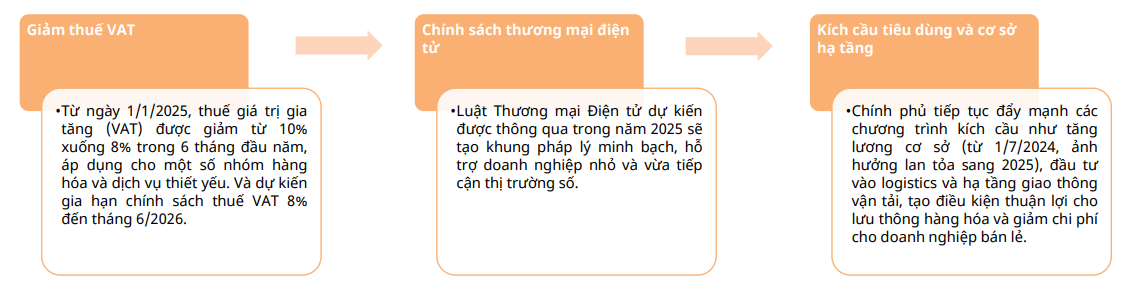

Triển vọng giai đoạn 2025–2026 theo Mirae Asset được đánh giá tích cực với bốn động lực chính: người tiêu dùng ngày càng ưu tiên các sản phẩm an toàn, có truy xuất nguồn gốc và chất lượng cao qua đó thúc đẩy nâng cấp tiêu chuẩn sản xuất – phân phối; Quá trình hiện đại hóa bán lẻ diễn ra nhanh cùng sự mở rộng mạnh của thương mại điện tử trong ngành thực phẩm, được hỗ trợ bởi khung pháp lý ngày càng hoàn thiện, bao gồm Luật Thương mại điện tử và các chính sách thúc đẩy chuyển đổi số trong phân phối hàng tiêu dùng; Thu nhập khả dụng cải thiện và Chính phủ tiếp tục duy trì các chính sách hỗ trợ hàng thiết yếu như chương trình bình ổn giá, giảm thuế VAT, ưu đãi tín dụng cho doanh nghiệp phân phối thực phẩm và các gói kích cầu tiêu dùng; Chi tiêu mùa vụ vẫn là động lực quan trọng, góp phần duy trì mức cầu ổn định trong năm.

Mặc dù triển vọng ngành thực phẩm được đánh giá tích cực, kết quả kinh doanh 9 tháng 2025 lại ghi nhận sự phân hóa rõ rệt giữa các doanh nghiệp. Tổng lợi nhuận ngành giảm 10% so với cùng kỳ, chủ yếu do một số doanh nghiệp lớn chịu áp lực từ giá nguyên liệu đầu vào duy trì ở mức cao trong nửa đầu năm và sức mua chưa phục hồi hoàn toàn ở nhiều phân khúc. VNM, QNS và MCH ghi nhận lợi nhuận sụt giảm hai chữ số, do bị ảnh hưởng trực tiếp từ giá đường, sữa bột và các chi phí tiếp thị – bán hàng tăng nhanh trở lại.

Ở chiều ngược lại, PAN và MML là hai điểm sáng hiếm hoi khi lợi nhuận cải thiện nhờ tái cơ cấu mảng thực phẩm đóng gói, mở rộng thị trường xuất khẩu và tối ưu chi phí sản xuất. Theo Mirae Asset, PAN ghi nhận mức tăng lợi nhuận 11% trong 9 tháng, trong khi MML có sự phục hồi nhờ vận hành hiệu quả mảng thịt tươi và chế biến .

Trong bối cảnh đó, Mirae Asset cho rằng nhóm cổ phiếu đầu ngành vẫn duy trì sức hấp dẫn. PAN được đánh giá có dư địa tăng trưởng ổn định nhờ sở hữu chuỗi giá trị khép kín trong nông nghiệp – thực phẩm và khả năng mở rộng xuất khẩu tốt; dòng tiền đều đặn giúp doanh nghiệp duy trì chiến lược đầu tư dài hạn và tiếp tục tăng trưởng lợi nhuận. VNM, dù kết quả kinh doanh năm 2025 có sự điều chỉnh, vẫn được dự báo bước vào chu kỳ hồi phục từ 2026 khi danh mục sản phẩm cao cấp tăng tỷ trọng, biên lợi nhuận cải thiện và các thị trường xuất khẩu trọng điểm mở rộng trở lại. Với nền tảng tài chính vững, vị thế dẫn dắt thị trường và chính sách cổ tức ổn định, VNM tiếp tục là lựa chọn phù hợp cho nhà đầu tư dài hạn theo quan điểm của Mirae Asset.

Trung Anh