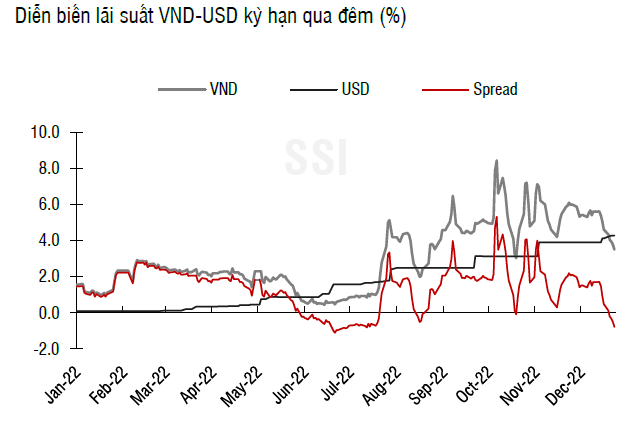

Tuần qua, NHNN đã hút ròng khoảng 94 nghìn tỷ đồng trên kênh thị trường mở. Lãi suất liên ngân hàng kỳ hạn qua đêm tiếp tục giảm nhiệt và kết tuần về mức 3,5%

NHNN quay lại kênh phát hành tín phiếu

Trong tuần trước, NHNN quay lại sử dụng kênh phát hành tín phiếu nhằm hút bớt lượng tiền ra khỏi hệ thống và đẩy mặt bằng lãi suất liên ngân hàng cao hơn, trong bối cảnh thanh khoản có phần nào dư thừa trong ngắn hạn. Trên thực tế, lãi suất liên ngân hàng kỳ hạn qua đêm tiếp tục giảm nhiệt và kết tuần về mức 3,5% (giảm 120 điểm cơ bản so với tuần trước đó).

Ngày 22/12, lãi suất kỳ hạn qua đêm đã giảm xuống còn 3,77%/năm. Ngoài ra, lãi suất các ngân hàng vay mượn nhau trên liên ngân hàng ở các kỳ hạn 3-6 tháng cũng giảm mạnh. Từ mức cao nhất trên 11%/năm, đã giảm về còn 6,86%/năm (3 tháng) và 8,93%/năm (6 tháng).

Mức chênh lệch giữa lãi suất VND đã thu hẹp đáng kể và thậm chí hiện tại đã ở mức âm, từ đó phần nào tạo áp lực lên tỷ giá trong thời gian qua.

Các nguyên nhẫn dẫn đến thanh khoản bất ngờ dư thừa trong ngắn hạn có thể đến từ việc các NHTM đẩy mạnh chuẩn bị phần nguồn cho giai đoạn cao điểm cuối năm trong khi hoạt động tín dụng trên hệ thống chưa tích cực như kỳ vọng (trong bối cảnh lãi suất cho vay vẫn đang ở mức cao và các hoạt động trong nền kinh tế chậm lại).

Gần như ngay lập tức, trên kênh thị trường mở, NHNN đã phát hành tín phiếu, với tổng giá trị lên đến 80 nghìn tỷ đồng, ở kỳ hạn 7 ngày và lãi suất trúng thầu ở mức 3,98%. Các hợp đồng mua kỳ hạn cũng được rút ngắn kỳ hạn xuống chỉ còn 7 ngày (từ mức 14 và 91 ngày ở các tuần trước đó) nhằm cân bằng với khối lượng OMO đáo hạn trong tuần qua. Kết tuần, NHNN đã hút ròng khoảng 94 nghìn tỷ đồng trên kênh thị trường mở. Khối lượng lưu hành trên kênh cầm cố giảm xuống còn 55,7 nghìn tỷ VND trong khi đó khối lượng tín phiếu lưu hành trên thị trường tăng lên 80 nghìn tỷ đồng.

Động thái hút tiền của NHNN diễn ra sau khi cơ quan này bơm tiền trên thị trường mở với kỳ hạn dài trong tuần trước đó, nhằm hỗ trợ thanh khoản cho thị trường sau khi nới room tín dụng lên 15,5-16% cho toàn hệ thống.

Các chuyên gia cho rằng, động thái đảo chiều trong hoạt động bơm hút tiền của NHNN đang cho thấy thanh khoản hệ thống bớt căng thẳng hơn. Lãi suất liên ngân hàng cũng có dấu hiệu hạ nhiệt trong 2 tuần liên tiếp.

Tâm lý găm giữ USD được giải tỏa

Tâm điểm trên thị trường quốc tế trong tuần qua đến từ động thái của NHTW Nhật Bản (BoJ) trong cuộc họp chính sách tiền tệ cuối cùng của năm 2022. Cụ thể, BoJ đã thay đổi biên độ dao động mục tiêu của lợi suất TPCP kỳ hạn 10 năm từ ± 0,25% sang ± 0,5%, với mục đích giúp thị trường vận hành một cách linh hoạt hơn, trong khi đó vẫn khẳng định duy trì chính sách tiền tệ nới lỏng của mình. Tuy nhiên, việc nới rộng biên độ dao động của lợi suất TPCP 10 năm giúp thị trường đặt cược vào việc BoJ sẽ sớm thay đổi chính sách tiền tệ của mình, và nhờ vậy động JPY ghi nhận mức tăng mạnh nhất trong tuần (+2,7%). Các số liệu vĩ mô trên thị trường Mỹ ghi nhận trái chiều trong tuần qua.

Cụ thể, đối với các chỉ số có độ trễ, thông tin tích cực bao gồm GDP của nước Mỹ chính thức tăng 3,2% trong Q3, cao hơn so với mức 2,9% theo kết quả sơ bộ 2. Tiếp theo, chỉ số PCE cơ bản tiếp tục xu hướng hạ nhiệt, khi chỉ tăng 4,7% trong tháng 11 (so với mức 5,0% trong tháng 10). Ngược lại, chỉ số có tính dự báo từ Conference Board (LEI) cho thấy rủi ro suy thoái rõ nét hơn khi chỉ số LEI tiếp tục giảm trong tháng 11. Đồng USD (đo lường thông qua chỉ số DXY) giảm 0,4% so với tuần trước, trong khi các đồng tiền chủ chốt tăng nhẹ như CAD +0,79%, EUR +0,29%,..

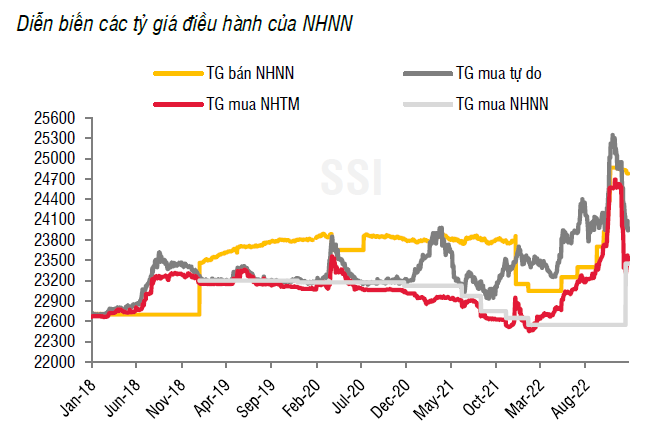

Trên thị trường trong nước, áp lực từ thị trường tiền tệ khiến tỷ giá niêm yết tại các NHTM, tỷ giá chợ đen và tỷ giá liên ngân hàng bật tăng trong đầu tuần và bắt đầu hạ nhiệt về cuối tuần. Kết tuần, tỷ giá niêm yết từ Vietcombank tăng 190 đồng/USD, trong khi tỷ giá chợ đen hầu như đi ngang. Tỷ giá trên thị trường liên ngân hàng cũng dao động ở mức VND 23,700/USD, cao hơn giá mua USD trên Sở GDNHNN và do vậy NHNN chưa ghi nhận nghiệp vụ mua/hoán đổi USD trong tuần qua.

Nhìn chung, tâm lý găm giữ USD có thể đã được giải tỏa nhờ chênh lệch tăng cao giữa lãi suất huy động VND và USD. Bên cạnh đó, các yếu tố cơ bản liên quan đến nguồn cung ngoại tệ cũng có nhiều điểm tích cực, như dòng vốn FDI giải ngân, FII, cán cân thương mại thăng dư hay dòng tiền từ các khoản vay ngoại tệ mới được giải ngân. Chúng tôi kỳ vọng tỷ giá USD/VND kết thúc năm 2022 sẽ ở quanh vùng hiện tại, tương đương với mức mất giá khoảng 3.8% so với cuối năm 2021.

Trung Anh