Dự báo Kết quả kinh doanh quý 2/2023 của CTCP Vĩnh Hoàn (HOSE: VHC) sẽ cao hơn so với quý 1/2023. Tuy nhiên, do quý 2/2022 là quý có mức lợi nhuận cao kỷ lục, lợi nhuận quý 2/2023 của VHC sẽ chịu mức giảm lớn nhất so với cùng kỳ. VHC kỳ vọng số lượng đơn đặt hàng sẽ bắt đầu phục hồi vào cuối quý 3 hoặc sang đầu quý 4/2023.

Giá bán trung bình giảm ở hầu hết các thị trường

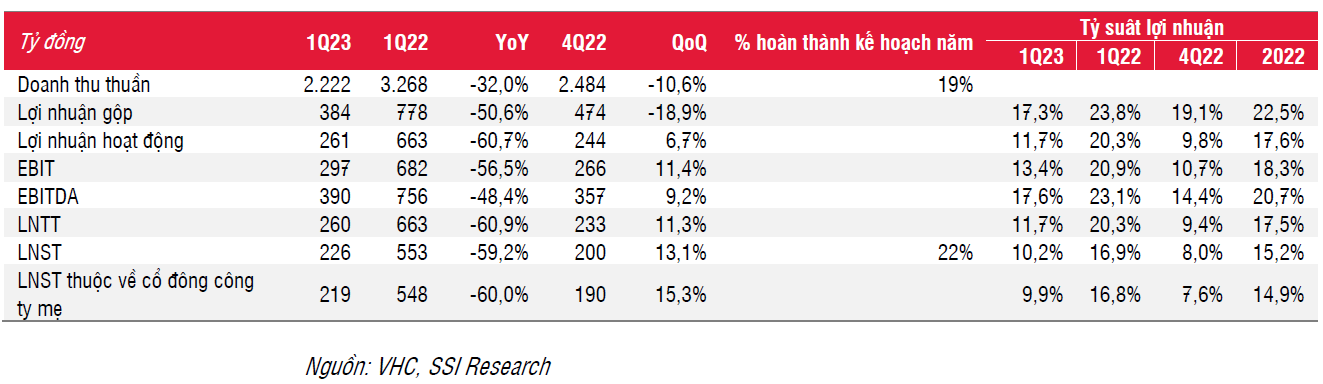

Trong quý 1/2023, CTCP Vĩnh Hoàn công bố doanh thu thuần và lợi nhuận ròng lần lượt là 2,2 nghìn tỷ đồng (-32% so với cùng kỳ) và 226 tỷ đồng (-59% so với cùng kỳ). SSI Research ước tính doanh thu cá tra đạt 1,3 nghìn tỷ đồng (-39% so với cùng kỳ), trong khi giá bán trung bình của VHC đạt 3,4 USD/kg (-25% so với cùng kỳ). Điều này phản ánh sản lượng tiêu thụ giảm 14% so với cùng kỳ và phù hợp với nhu cầu yếu tại các thị trường lớn. VHC có sản lượng tiêu thụ giảm cao hơn so với các đối thủ khác, như ANV (-11% so với cùng kỳ) và IDI (+6% so với cùng kỳ), do thị trường Mỹ có mức sụt giảm xuất khẩu cá tra lớn nhất.

Theo ước tính của SSI Research, thị trường Mỹ (chiếm 54% doanh thu cá tra) ghi nhận mức tăng trưởng âm 56% so với cùng kỳ, do giá bán trung bình (-21% so với cùng kỳ) và sản lượng tiêu thụ (-35% so với cùng kỳ) đều giảm. Mặc dù Trung Quốc mở cửa trở lại trong quý 1/2023, kim ngạch xuất khẩu của Trung Quốc giảm 16% so với cùng kỳ (chiếm 17% doanh thu cá tra). Ngược lại, kim ngạch xuất khẩu của Châu Âu tăng 26% so với cùng kỳ (chiếm 34% doanh thu cá tra). SSI Research ước tính giá bán trung bình ở cả hai thị trường đã giảm khoảng 8%-10% so với cùng kỳ.

Với việc giá bán trung bình giảm ở hầu hết các thị trường xuất khẩu, đặc biệt ở thị trường có tỷ suất lợi nhuận cao như Mỹ, tỷ suất lợi nhuận gộp của VHC đã giảm từ 23,8% trong quý 1/2022 xuống 17,3% trong quý 1/2023, đây là quý thứ 4 liên tiếp có mức tỷ suất lợi nhuận gộp giảm.

Lạm phát cao và nhu cầu yếu

Theo VASEP, kim ngạch xuất khẩu cá tra Việt Nam trong quý 1/2023 đạt 422 triệu USD (-35% so với cùng kỳ). Kim ngạch xuất khẩu ở hầu hết các thị trường đều giảm, trong đó giảm mạnh nhất là thị trường Mỹ (-64% so với cùng kỳ).

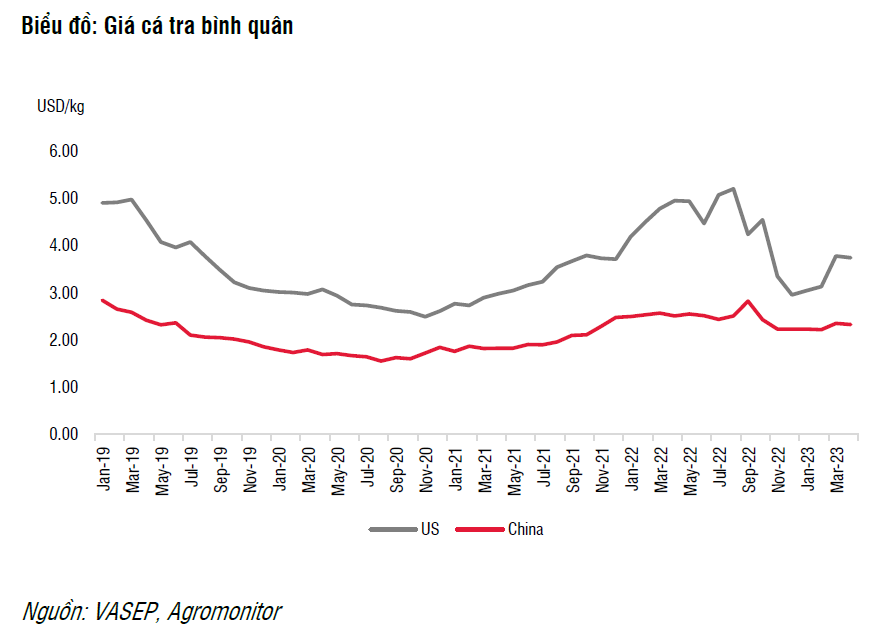

Bất chấp việc Trung Quốc mở cửa trở lại, kim ngạch xuất khẩu của Trung Quốc giảm 22% so với cùng kỳ. Giá bán trung bình tại thị trường Mỹ giảm 21% so với cùng kỳ và tại thị trường Trung Quốc giảm 8% so với cùng kỳ, phản ánh nhu cầu yếu tại các thị trường xuất khẩu. Các điểm đến xuất khẩu với lạm phát cao và nhu cầu yếu là một thách thức đối với quý 2/2023.

Trong tháng 4/2023, giá bán trung bình của thị trường Mỹ và Trung Quốc lần lượt đạt 3,7 USD/kg (+23% so với đầu năm, -24% so với cùng kỳ) và 2,3 USD/kg (+4% so với đầu năm, -7% so với cùng kỳ). Tuy nhiên, sản lượng xuất khẩu vẫn phải đối mặt với nhu cầu yếu, cụ thể sản lượng xuất khẩu đi ngang so với tháng trước tại thị trường Mỹ và Trung Quốc giảm 41% so với tháng trước.

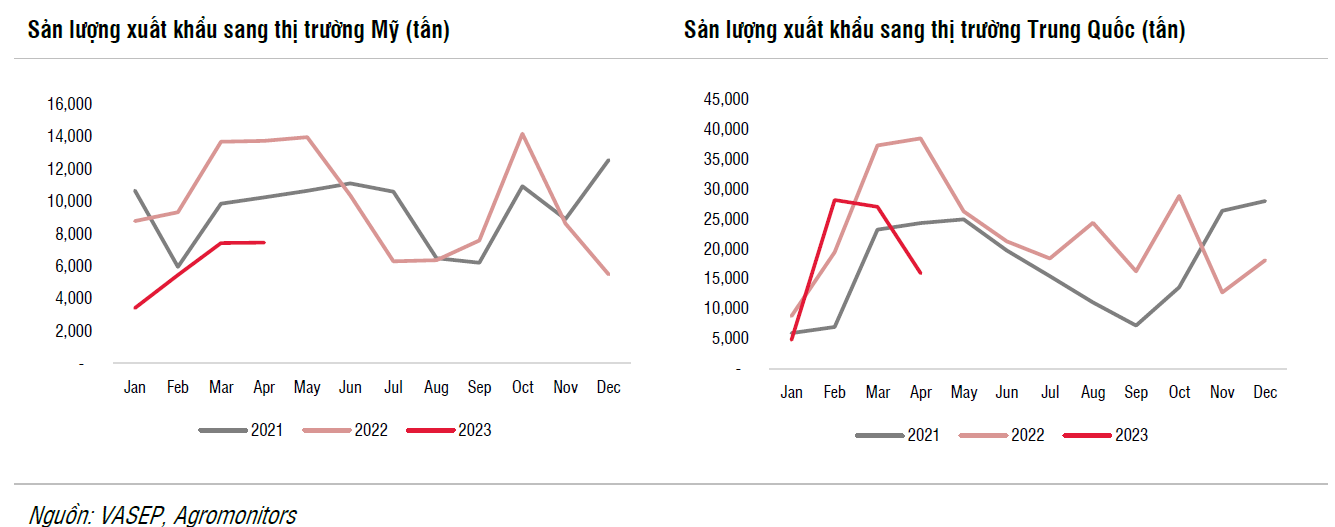

Trong tháng 4/2023, doanh thu mảng cá tra của VHC giảm 55% so với cùng kỳ và giảm 15% so với tháng trước, thấp hơn một chút so với doanh thu toàn thị trường. Doanh thu tại thị trường Mỹ giảm 69% so với cùng kỳ, trong khi doanh thu tại thị trường Trung Quốc và châu Âu đều giảm 13% so với cùng kỳ.

Theo VHC, sản lượng xuất khẩu trong cuối quý 2/2023 vẫn sẽ duy trì ở mức tương đương với tháng 4/2023. Do đó, SSI Research cho rằng kết quả kinh doanh quý 2/2023 sẽ cao hơn so với quý 1/2023. Tuy nhiên, do quý 2/2022 là quý có mức lợi nhuận cao kỷ lục, lợi nhuận quý 2/2023 của VHC sẽ chịu mức giảm lớn nhất so với cùng kỳ. VHC kỳ vọng số lượng đơn đặt hàng sẽ bắt đầu phục hồi vào cuối quý 3 hoặc sang đầu quý 4/2023.

Tại ĐHĐCĐ, kế hoạch doanh thu thuần và LNTT năm 2023 được đặt lần lượt là 11,5 nghìn tỷ đồng (-13% so với cùng kỳ) và 1 nghìn tỷ đồng (-50% so với cùng kỳ). Kế hoạch lợi nhuận phản ánh quan điểm thận trọng của ban lãnh đạo về nhu cầu thị trường suy yếu và tỷ suất lợi nhuận gộp thu hẹp.

Thời điểm để xem xét lại cổ phiếu

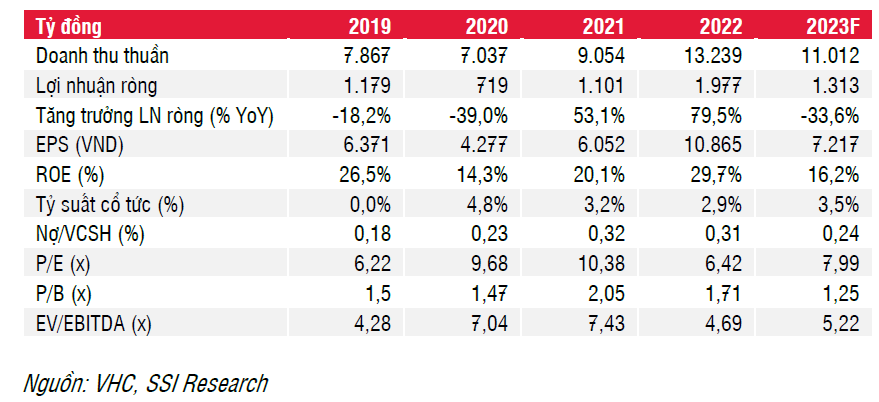

Trong năm 2023, SSI Research giảm 9% ước tính lợi nhuận dựa trên sự phục hồi lâu hơn dự kiến của ngành thủy sản. SSI Research ước tính doanh thu thuần và lợi nhuận ròng VHC lần lượt là 11 nghìn tỷ đồng (-17% so với cùng kỳ) và 1,3 nghìn tỷ đồng (-34% so với cùng kỳ).

SSI Research giả định sản lượng tiêu thụ giảm 5% so với cùng kỳ (từ ước tính không đổi trước đó) và giá bán trung bình sẽ đạt 3,90 USD/kg (2022 là 4,70 USD/kg) trong năm 2023. SSI Research kỳ vọng sản lượng tiêu thụ sang thị trường châu Âu sẽ bù đắp một phần sụt giảm sản lượng tiêu thụ tại thị trường Mỹ trong nửa đầu năm 2023. Tuy nhiên, giá bán trung bình của sản phẩm bán sang châu Âu vẫn thấp hơn khoảng 15%-20% so với thị trường Mỹ. Do đó, SSI Research kỳ vọng tỷ suất lợi nhuận gộp của VHC sẽ đạt 18,7% trong năm 2023 (so với 22,5% cho năm 2022).

Năm 2024, SSI Research ước tính doanh thu thuần và lợi nhuận ròng của VHC lần lượt đạt 12,4 nghìn tỷ đồng (+12% so với cùng kỳ) và 1,5 nghìn tỷ đồng (+13% so với cùng kỳ), dựa trên giả định giá bán bình quân của VHC sẽ đạt 4 USD/kg và sản lượng tiêu thụ tăng 10% so với cùng kỳ. Với mức giá 57.700 đồng/cổ phiếu, VHC giao dịch với P/E 2023 là 8,0x. SSI Research đưa ra giá mục tiêu 1 năm cho cổ phiếu VHC là 61.000 đồng/cổ phiếu (từ mức 63.000 đồng/cổ phiếu) và SSI Research duy trì khuyến nghị TRUNG LẬP.

Về quan điểm ngắn hạn, do mức nền cao được thiết lập trong năm 2022, đặc biệt là trong quý 2/2022, SSI Research cho rằng lợi nhuận ròng sẽ tiếp tục giảm so với cùng kỳ trong quý 2/2023.

Xét về giá thị tuyệt đối, SSI Research cho rằng lợi nhuận ròng đã chạm đáy trong quý 4/2022 do giá bán trung bình nằm ở mức thấp nhất. Diễn biến tích cực của giá bán trung bình hay sản lượng tiêu thụ tại Mỹ hoặc Trung Quốc sẽ thúc đẩy sự quan tâm đến các cổ phiếu liên quan đến cá tra trong ngắn hạn. Tuy nhiên, SSI Research cho rằng thời điểm để xem xét lại cổ phiếu là khi đơn đặt hàng có dấu hiệu phục hồi rõ ràng vào cuối quý 3/2023.

Trung Anh