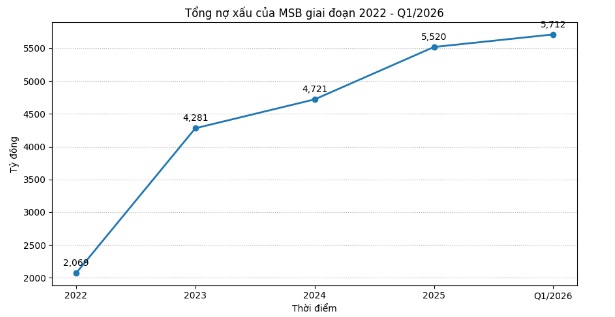

Cuối quý I/2026, tổng nợ xấu của Ngân hàng TMCP Hàng Hải Việt Nam (HOSE: MSB) lên 5.712 tỷ đồng, tăng 3% so với đầu năm và cao hơn các mốc công khai gần đây. Trong khi đó, tỷ lệ bao phủ nợ xấu chỉ còn 51,61%, còn chi phí vốn tăng lên 4,81%, cho thấy áp lực với chất lượng tài sản và chênh lệch lãi của ngân hàng vẫn chưa hạ xuống.

Ngân hàng TMCP Hàng Hải Việt Nam (HOSE: MSB) bước vào năm 2026 với hai sức ép song song. Một bên là nợ xấu tăng lên mức cao nhất trong các mốc gần đây, bên còn lại là chi phí vốn tiếp tục đi lên.

Chất lượng tài sản cùng áp lực chi phí vốn đang là bài toán của Ngân hàng TMCP Hàng Hải Việt Nam (HOSE: MSB)

Chất lượng tài sản cùng áp lực chi phí vốn đang là bài toán của Ngân hàng TMCP Hàng Hải Việt Nam (HOSE: MSB)

Cuối quý I/2024, tổng nợ xấu của MSB ở mức 4.959 tỷ đồng, sau đó giảm về 4.721 tỷ đồng cuối năm 2024. Tuy nhiên, con số này tăng lên 5.520 tỷ đồng cuối năm 2025 và tiếp tục lên 5.712 tỷ đồng cuối quý I/2026.

Nợ xấu lên 5.712 tỷ đồng, tỷ lệ bao phủ nợ xấu chỉ đạt hơn 51%

Áp lực chất lượng tài sản đang hiện rõ hơn trên bảng cân đối của MSB. Dù tỷ lệ nợ xấu trên dư nợ có thể giảm nhẹ khi tín dụng tăng, quy mô nợ xấu bằng tiền lại cho thấy phần tài sản có vấn đề chưa hạ nhiệt.

Tại cuối quý I/2026, tổng nợ xấu của MSB tăng thêm gần 192 tỷ đồng so với cuối năm 2025. Nếu so với cuối năm 2024, mức tăng lên tới gần 991 tỷ đồng. Đây cũng là mức cao nhất trong các mốc được ghi nhận gần đây của ngân hàng.

Tổng nợ xấu MSB chạm đỉnh cao nhất trong vài năm trở lại đây.

Tổng nợ xấu MSB chạm đỉnh cao nhất trong vài năm trở lại đây.

Trong cơ cấu nợ xấu, nợ có khả năng mất vốn vẫn chiếm tỷ trọng lớn nhất, ở mức khoảng 3.471 tỷ đồng. Nhóm nợ này chiếm hơn 60% tổng nợ xấu, cao hơn nhiều so với các nhóm còn lại. Điều này cho thấy áp lực không chỉ nằm ở nợ quá hạn ngắn hạn, mà tập trung lớn ở nhóm rủi ro cao nhất.

Bộ đệm dự phòng lại chưa đi cùng chiều với nợ xấu. Tỷ lệ bao phủ nợ xấu của MSB ở mức 64,1% cuối năm 2024, giảm còn 51,64% cuối năm 2025 và gần như đi ngang ở 51,61% cuối quý I/2026. Với mức này, cứ 100 đồng nợ xấu, ngân hàng mới có hơn 51 đồng dự phòng để che phủ.

Khi nợ xấu chạm đỉnh trong các mốc gần đây, tỷ lệ bao phủ chỉ hơn một nửa khiến dư địa xử lý rủi ro của MSB mỏng hơn trước. Nếu nợ nhóm 5 tiếp tục chiếm tỷ trọng lớn, chi phí dự phòng sẽ là khoản khó tránh khỏi trong các quý sau.

Chi phí vốn lên 4,81%, NIM mới nhích về 3,23%

Nếu nợ xấu tạo sức ép lên chất lượng tài sản, chi phí vốn lại bào mòn biên lợi nhuận của MSB. Đây là điểm đáng chú ý khi ngân hàng vẫn phải duy trì tăng trưởng tín dụng để nuôi thu nhập lãi.

Quý I/2026, thu nhập lãi thuần của MSB đạt 3.198 tỷ đồng, tăng 27,7% so với cùng kỳ. Lợi nhuận trước thuế đạt 1.890 tỷ đồng, tăng khoảng 16%. Mức tăng lợi nhuận thấp hơn tốc độ tăng thu nhập lãi thuần cho thấy chi phí và các mảng ngoài lãi đang kéo lùi kết quả chung.

Lãi thuần từ phí chỉ còn 248 tỷ đồng, giảm 40,5% so với cùng kỳ. Khi nguồn thu phí thu hẹp, phần lợi nhuận của MSB phụ thuộc nhiều hơn vào thu nhập lãi. Điều này khiến biến động của chi phí vốn và NIM trở nên nhạy hơn với kết quả kinh doanh.

Cuối năm 2024, chi phí vốn của MSB ở mức 4,02%. Chỉ số này tăng lên 4,34% cuối năm 2025 và tiếp tục lên 4,81% trong quý I/2026. Cùng thời gian đó, NIM giảm từ 3,57% xuống 3,22%, rồi chỉ nhích nhẹ lên 3,23% trong quý đầu năm 2026.

Diễn biến này cho thấy MSB đang tăng thu nhập lãi trong bối cảnh biên lãi chưa phục hồi rõ. Ngân hàng có thể tiếp tục mở rộng cho vay để giữ tăng trưởng lợi nhuận, nhưng cách đi này cũng đặt thêm áp lực lên quản trị rủi ro tín dụng khi nợ xấu đã tăng lên 5.712 tỷ đồng.

Bài toán xoay xở của MSB vì vậy không chỉ là tăng trưởng lợi nhuận thêm bao nhiêu. Ngân hàng cần vừa kiểm soát nợ xấu, vừa bồi lại bộ đệm dự phòng, trong khi chi phí vốn đã lên 4,81% và NIM mới hồi rất nhẹ. Nếu áp lực trích lập tăng trở lại, phần lợi nhuận tạo ra từ mở rộng tín dụng sẽ khó còn dư địa rộng như trước.

Thế Anh