Sau 11 năm hoạt động, FE Credit vẫn là công ty tài chính tiêu dùng dẫn đầu tại Việt Nam với thị phần thống trị (khoảng 50%) và mạng lưới trải dài trên toàn quốc. Tuy nhiên, vài năm gần đây, tình hình kinh doanh của FE Credit không còn được như kỳ vọng.

Kinh doanh dưới kỳ vọng do nợ xấu nhảy vọt

Theo một báo cáo nghiên cứu phân tích doanh nghiệp do VNDirect công bố mới đây, kết quả kinh doanh năm 2022 của FE Credit dưới kỳ vọng do nợ xấu nhảy vọt. FE Credit chuyển từ lãi trước thuế 610 tỷ đồng trong 2021 sang lỗ 3.000 tỷ đồng trong 2022.

VNDirect ước tính dư nợ cho vay của FE Credit giảm 2,7% so với cùng kỳ hoặc tăng 3.4% khi tính khoản cho vay 4,570 tỷ đồng mà FE Credit đã bán cho ngân hàng mẹ.

Tổng thu nhập hoạt động tăng nhẹ 1,5% so với cùng kỳ lên 16,7 ngàn tỷ đồng. Tuy nhiên, chi phí hoạt động và dự phòng lại tăng đáng kể lần lượt 28% và 23%, khiến FE Credit chuyển từ lãi trước thuế 610 tỷ đồng năm 2021 sang lỗ 3.000 tỷ đồng năm 2022. Tỷ lệ nợ xấu nhảy vọt từ 13,6% vào cuối 2021 lên 20,4% vào cuối 2022.

Theo ban lãnh đạo, VPBank không đạt kế hoạch kinh doanh do quá trình phục hồi của FE Credit sau COVID chậm hơn nhiều so với dự kiến. Giờ đây, tình trạng sụt giảm của đơn hàng xuất khẩu và hoạt động bất động sản & xây dựng tiếp tục gây ra gánh nặng tài chính cho các cá nhân có thu nhập thấp, những người vốn là khách hàng chính của FE Credit.

Còn theo phân tích của Công ty Chứng khoán VCBS, tỷ lệ nợ xấu của FE Credit hiện đang là mức nợ xấu cao trong ngành tài chính tiêu dùng. Trích lập dự phòng hợp nhất tăng lên 22.461 tỷ đồng, tăng 18%, trong đó chi phí dự phòng của FE Credit tăng mạnh, đạt 13.681 tỷ đồng (tăng 20%) trong năm 2022.

VCBS cho biết, tỷ lệ nợ xấu tăng mạnh lên 21,8% cùng tỷ lệ nợ nhóm 2 tăng vọt từ 8,7% lên 13,2% khiến cho triển vọng hồi phục kinh doanh năm 2023 của công ty không quá khả quan.

"Việc số dư cho vay của FE mở rộng nhanh trong giai đoạn trước dịch Covid 19 và tập trung vào sản phẩm cho vay tiền mặt khiến mức độ rủi ro danh mục của FE cao hơn trung bình ngành. Đây là lý do khiến FE Credit chịu ảnh hưởng nặng nề hơn từ nợ xấu và cần nhiều thời gian để hồi phục so với các công ty tài chính khác", báo cáo của VCBS nêu.

Bộ phận Phân tích Công ty Chứng khoán VNDirect cũng cho rằng, điều kiện kinh tế không thuận lợi đã ảnh hưởng đến nhóm khách hàng thu nhập thấp, vốn là khách hàng chính của FE Credit. VnDirect dự phóng tăng trưởng cho vay của FE Credit đạt 5% trong năm 2023 và lỗ trước thuế khoảng 700 tỷ đồng. Sang năm 2024, kỳ vọng khi điều kiện kinh tế cải thiện, FE Credit sẽ đạt mức tăng trưởng cho vay khoảng 8% và lợi nhuận trước thuế khoảng 1.300 tỷ đồng.

Ban lãnh đạo VPBank cũng nhận định, năm 2023 tiếp tục là năm khó khăn đối với FECredit, đặc biệt là trong 6 tháng đầu năm. Ngân hàng kỳ vọng hoạt động của FE Credit sẽ dần ổn định và có lãi vào quý 3-4/2023. Tốc độ tăng trưởng cho vay nhìn chung sẽ chậm lại nhưng được tập trung vào khách hàng sẽ ít rủi ro hơn.

Áp lực trả nợ hàng ngàn tỷ đồng trái phiếu

Trong bối cảnh kết quả kinh doanh không mấy tích cực, FE Credit còn đang chịu áp lực trả nợ hàng ngàn tỷ đồng trái phiếu đang cận kề.

Nhằm giúp ngân hàng mẹ có thêm nguồn lực phát triển, đồng thời tận dụng nguồn vốn rẻ và kinh nghiệm từ đối tác Nhật Bản SMBC, nơi có công ty tài chính tiêu dùng đang dẫn đầu tại thị trường Nhật Bản, tháng 4/2021, VPBank đã chính thức ký kết thoả thuận hợp tác chiến lược bán 49% vốn cổ phần của FE Credit cho Tập đoàn Nhật Bản SBMC, giá trị thương vụ ước gần 1,4 tỷ USD. Giá trị công ty tương ứng với mức định giá khi đó là gần 2,8 tỷ USD.

Theo đó, FE Credit được chuyển đổi từ công ty TNHH một thành viên thành công ty TNHH hai thành viên trở lên. Với việc chuyển đổi hình thức pháp lý này, FE Credit có tên mới là Công ty Tài chính TNHH Ngân hàng Việt Nam Thịnh Vượng SMBC.

Sau khi bán vốn cho SMBC cũng là lúc FE Credit liên tục hút thêm tiền bằng việc phát hành hàng loạt lô trái phiếu.

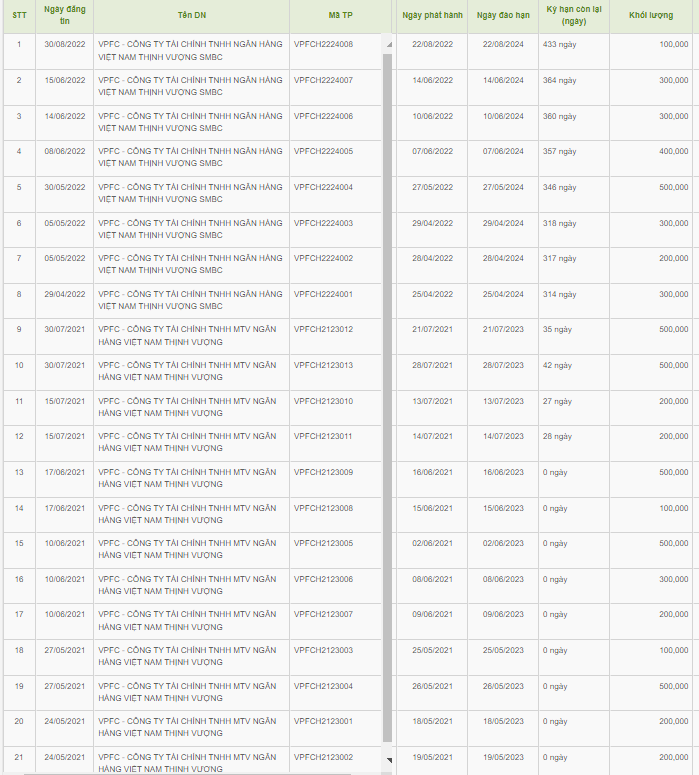

Theo dữ liệu từ Sở Giao dịch Chứng khoán Hà Nội (HNX), Công ty Tài chính TNHH Ngân hàng Việt Nam Thịnh Vượng SMBC (FE Credit) hiện đang lưu hành 21 mã trái phiếu với tổng cộng 6.400 trái phiếu, mệnh giá 1 triệu đồng/trái phiếu.

Kỳ hạn trái phiếu đều là 2 năm và lãi suất trái phiếu dao động từ 6,8 - 7,5%/năm. Mục đích sử dụng các đợt chào bán được nêu là nhằm tăng quy mô vốn hoạt động, cụ thể để cấp tín dụng cho khách hàng.

Đáng chú ý, FE Credit có đến 13 mã trái phiếu sẽ đáo hạn trong năm 2023 (từ tháng 5-7/2023) với tổng giá trị 4.000 tỷ đồng. Theo dữ liệu của HNX, trong số này FE Credit mới thực hiện mua lại 4 lô trái phiếu, trong đó 3 lô trái phiếu (1.000 tỷ đồng ) được mua lại trước hạn vào ngày 28/4 vừa qua.

Trung Anh