Theo báo cáo cập nhật triển vọng ngàng vừa công bố, chuyên gia Agriseco đánh giá lợi nhuận ngành ngân hàng trong 2024 sẽ tiếp tục duy trì đà tăng trưởng tuy nhiên tốc độ tăng trưởng sẽ chậm lại so với giai đoạn 2020 – 2023 trước áp lực NIM thu hẹp và tăng trích lập dự phòng.

Tín hiệu khả quan từ tăng tốc tín dụng

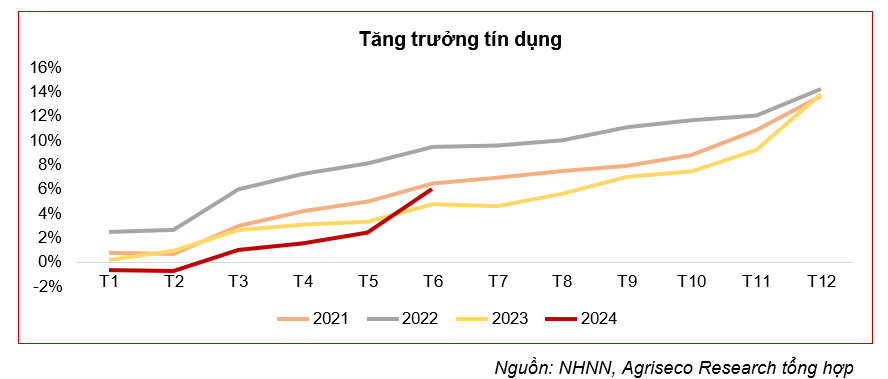

Tăng trưởng tín dụng thấp trong quý 1/2024 với mức tăng 1,34% so với cuối năm, thấp hơn nhiều mức tăng 2,58% của cùng kỳ năm 2023. Nguyên nhân đến từ cầu tín dụng và khả năng hấp thụ vốn của nền kinh tế bị ảnh hưởng từ diễn biến phức tạp của kinh tế thế giới. Năng lực tài chính các doanh nghiệp và khả năng đáp ứng điều kiện cho vay chưa được cải thiện rõ nét. Đồng thời nhiều ngân hàng thận trọng hơn trong việc đẩy dư nợ trong bối cảnh tỷ lệ nợ xấu đang xu hướng tăng.

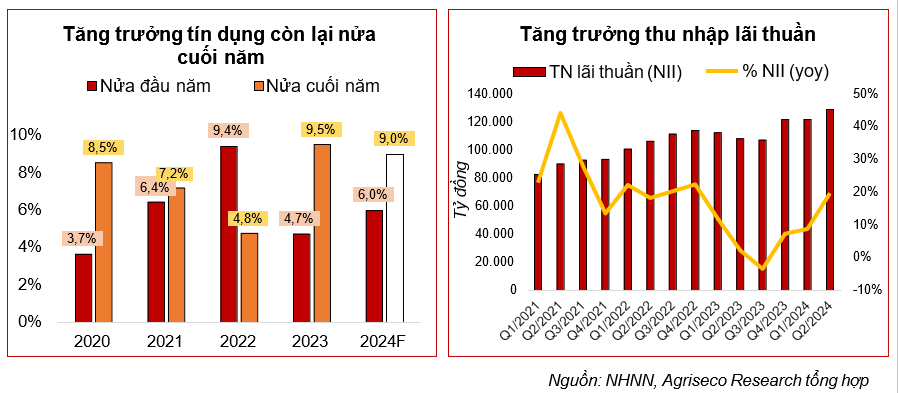

Với các giải pháp thúc đẩy tăng trưởng tín dụng của NHNN, tính đến hết quý 2/2024, tín dụng đã tăng lên khoảng 6%, hoàn thành mục tiêu theo chỉ đạo của Chính phủ là phấn đấu tăng từ 5-6%. Trong đó riêng nửa cuối tháng 6/2024 tín dụng đã tăng vọt với mức tăng từ 3,79% (đến ngày 15/6/2024) lên mức 6% (đến ngày 28/6/2024) so với thời điểm cuối năm.

Tuy nhiên, mức tăng không đồng đều giữa các ngân hàng. Thị trường bất động sản ấm lên giúp thúc đẩy nhu cầu tín dụng, các ngân hàng có tỷ lệ cho vay bất động sản cao như TCB, LPB, MSB, HDB nhìn chung có tăng trưởng tín dụng tốt hơn so với trung bình ngành. Bên cạnh đó nhiều ngân hàng vẫn có mức tăng trưởng thấp hơn nhiều lần so với toàn ngành như nhóm các ngân hàng có vốn Nhà nước (SOB).

Agriseco kỳ vọng tốc độ giải ngân tín dụng sẽ tăng tốc trong nửa cuối năm 2024 và hoàn thành định hướng kế hoạch tăng trưởng 15% nhờ kinh tế vĩ mô đang diễn biến tích cực, tăng trưởng GDP các quý sau tốt hơn quý trước. Số DN đăng ký thành lập mới và quay trở lại hoạt động gia tăng. Thị trường bất động sản đang nhiều tín hiệu khởi sắc và kim ngạch xuất nhập khẩu tăng trưởng cao so với cùng kỳ năm ngoái. Các yếu tố này làm tăng cầu tín dụng và khả năng hấp thụ vốn của nền kinh tế. Các giải pháp thúc đẩy của NHNN như rà soát điều chỉnh và phân phối lại room tín dụng, triển khai các chương trình tín dụng ngành, lĩnh vực; các chương trình tín dụng chính sách xã hội và Chương trình mục tiêu quốc gia.

Cùng với đó là nỗ lực của các NHTM để tiết giảm chi phí trên cơ sở định hướng của NHNN nhằm giảm mặt bằng lãi suất cho vay để kích cầu tín dụng và hỗ trợ nền kinh tế. Đồng thời quan điểm của NHNN sẽ tiếp tục giữ nguyên các mức lãi suất điều hành để các NHTM có thể tiếp cận nguồn vốn chi phí thấp.

Xu hướng tăng tỷ lệ CASA giúp nâng cao hiệu quả hoạt động

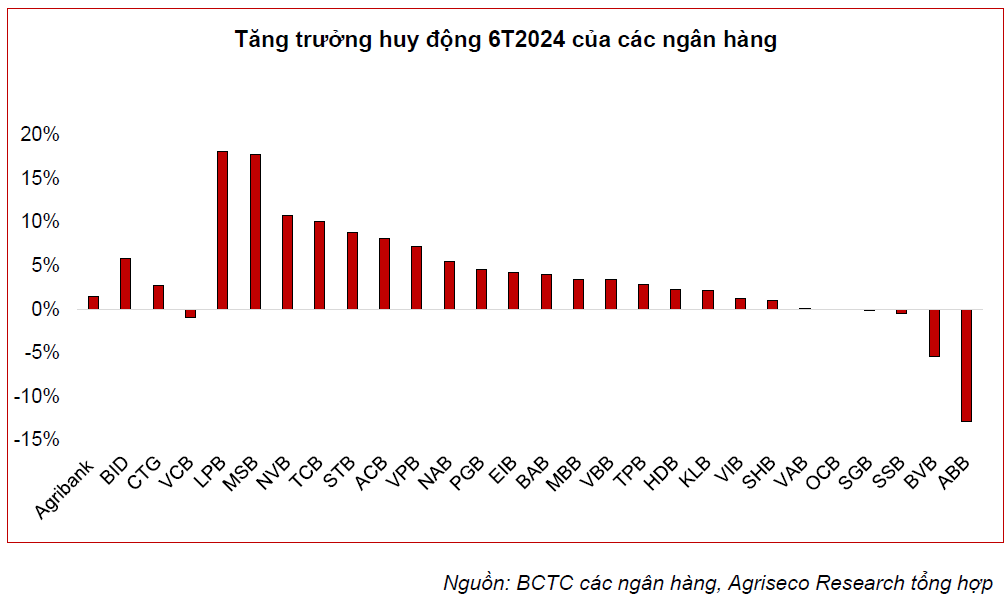

Theo Tổng cục thống kê, tính đến 24/6, huy động vốn của các tổ chức tín dụng chỉ tăng 1,5% so với cuối năm 2023, ước đạt 13,6 triệu tỷ đồng và riêng Q1/2024, tăng trưởng tiền gửi tiết kiệm chỉ đạt 0,75%.

Mức tăng này chỉ bằng gần 1/4 so với tăng trưởng tín dụng và chậm hơn mức tăng trưởng huy động 3,68% của cùng kỳ năm ngoái. Mặt bằng lãi suất huy động thấp là một trong những nguyên nhân khiến tăng trưởng tiền gửi giảm tốc trong bối cảnh cầu tín dụng bắt đầu phục hồi.

Từ kết quả nửa đầu năm và mặt bằng lãi suất hiện tại, Agriseco đánh giá tăng trưởng tiền gửi năm nay sẽ thấp hơn mức tăng 14% của năm 2023. Mặc dù mặt bằng lãi suất huy động có thể được điều chỉnh tăng để đáp ứng cầu tín dụng nhưng vẫn chưa quá hấp dẫn so với các kênh đầu tư khác. Mặt bằng lãi suất điều hành cũng đang được NHNN định hướng tiếp tục giữ nguyên để hạ lãi suất cho vay, hỗ trợ nền kinh tế.

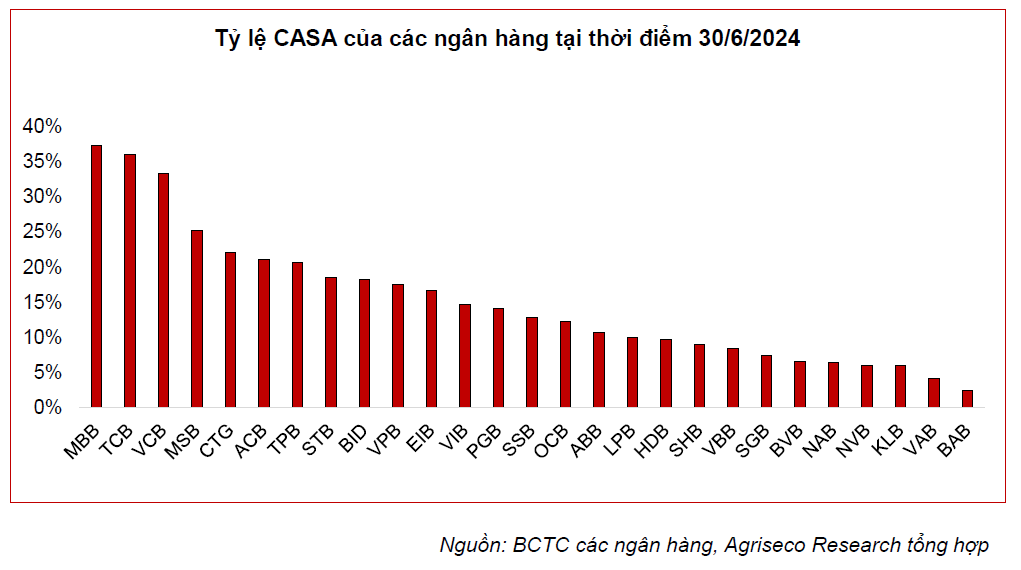

Dù huy động tiền gửi tăng chậm, điểm sáng của ngành đến từ việc tỷ lệ tiền gửi không kỳ hạn trên tổng tiền gửi (CASA) đang phục hồi sau khi tạo đáy vào đầu năm 2023. Số dư tiền gửi không kỳ hạn đã tăng trưởng 25% trong năm 2023 và tiếp tục tăng 32% trong 2 quý đầu năm 2024, tỷ lệ CASA thời điểm cuối quý 2/2024 đạt 19,4%. Dòng tiền có xu hướng tìm kiếm các cơ hội đầu tư (chứng khoán, vàng, bất động sản, …) nên tạm gửi tại ngân hàng hưởng lãi suất không kỳ hạn thay vì gửi kỳ hạn dài như trước.

Tỷ lệ CASA cao giúp các ngân hàng cải thiện chi phí vốn để ổn định mặt bằng lãi suất cho vay hỗ trợ nền kinh tế. Hiện nay MBB và TCB vẫn đang là 2 ngân hàng dẫn đầu về tỷ lệ CASA toàn ngành.

Áp lực trích lập dự phòng tiếp diễn và kéo dài sang 2025

Theo số liệu của NHNN, đến cuối tháng 5/2024 tỷ lệ nợ xấu nội bảng của các TCTD là 833,3 nghìn tỷ đồng, tăng 10,8% so với cuối năm 2023; tỷ lệ nợ xấu nội bảng ở mức 4,94%. Tỷ lệ nợ xấu nội bảng, nợ bán cho VAMC chưa xử lý và các khoản tiềm ẩn trở thành nợ của hệ thống TCTD đến cuối tháng 5/2024 là 6,9%, tương đương thời điểm cuối năm 2023 và tập trung chủ yếu tại một số TCTD được kiểm soát đặc biệt.

Kết quả xử lý nợ xấu tích cực với 96,7 nghìn tỷ đồng nợ xấu được xử lý trong toàn hệ thống trong 5 tháng đầu năm 2024, tăng 28,9% so với cùng kỳ năm trước. Việc xử lý nợ xấu bằng dự phòng rủi ro ở mức cao, chiếm 48,9% tổng nợ xấu được xử lý (theo số liệu của NHNN). Bộ đệm xử lý dự phòng đang trong xu hướng giảm đáng kể sau khi các TCTD tăng cường mức trích lập giai đoạn trước.

Các ngân hàng có vốn Nhà nước vẫn duy trì bộ đệm dự phòng vững chắc. Đối với các ngân hàng đã công bố số liệu bán niên, tỷ lệ dự phòng bao nợ xấu (LLR) đã giảm từ mức bình quân 79% thời điểm đầu năm xuống 68% thời điểm 30/6/2024. Các ngân hàng có tỷ lệ bao phủ nợ xấu cao tập trung ở nhóm ngân hàng SOB như VCB (212%), (BID (132%), CTG (113%) và Agribank (114%) trong khi hầu hết các ngân hàng TMCP tư nhân có bộ đệm giảm như TCB, LPB, MBB, HDB, VPB, STB, ACB,…

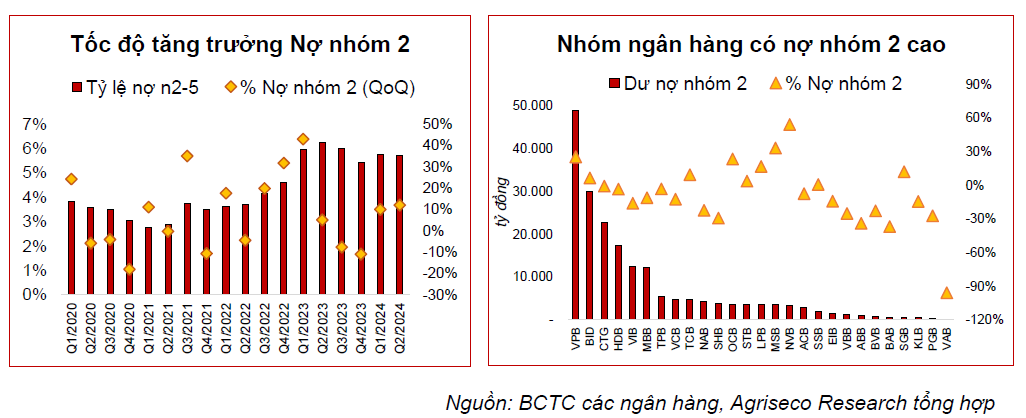

Ghi nhận tại BCTC quý 2 của các ngân hàng, tổng nợ cần chú ý (Nợ nhóm 2) trong xu hướng tăng tương đối mạnh với mức tăng khoảng 12% so với thời điểm 31/12/2023. Một số ngân hàng có mức tăng so với đầu năm như MSB (+33%), VPB (+25%), OCB (+23%), TCB (+9%)… Ngược lại, một số ngân hàng có quy mô nợ nhóm 2 giảm là: VAB (-96%), BAB (-37%), ABB (-34%)…

Chất lượng tài sản sẽ có sự phân hóa giữa các ngân hàng. Nhóm ngân hàng chất lượng tài sản tốt sẽ ghi nhận nợ xấu và nợ tái cơ cấu kiểm soát ở mức vừa phải. Trong khi đó, nhóm ngân hàng có tỷ trọng tín dụng doanh nghiệp cao (bao gồm TPDN) và có tỷ lệ bao phủ nợ xấu thấp có thể sẽ phải đối mặt với rủi ro nợ xấu và áp lực trích lập tăng cao trong năm 2024 – 2025.

Chất lượng tài sản của toàn ngành khi kinh tế vẫn cần thêm thời gian cải thiện, thậm chí kéo dài tới năm 2025. Mặc dù vậy áp lực trích lập dự phòng dự kiến sẽ chưa tăng mạnh trong năm 2024 nhờ việc gia hạn Thông tư 02/2023/TT-NHNN cho phép tái cơ cấu các khoản vay và nền kinh tế được dự báo khởi sắc hơn trong cuối năm nay.

Xét trên tổng thể, ngân hàng vẫn phải đối mặt với áp lực nợ xấu gia tăng trong năm 2024, tuy nhiên tốc độ tăng sẽ chậm lại so với năm 2023 trong bối cảnh nền kinh tế phục hồi mạnh mẽ trong quý cuối năm với các yếu tố hỗ trợ: Các chỉ số vĩ mô kỳ vọng có nhiều khởi sắc hơn vào các tháng cuối năm, Chính sách hỗ trợ của ngân hàng thông qua chương trình lãi suất ưu đãi; Tháo gỡ những vấn đề pháp lý để các doanh nghiệp tiếp tục triển khai mở rộng hoạt động kinh doanh - sản xuất.

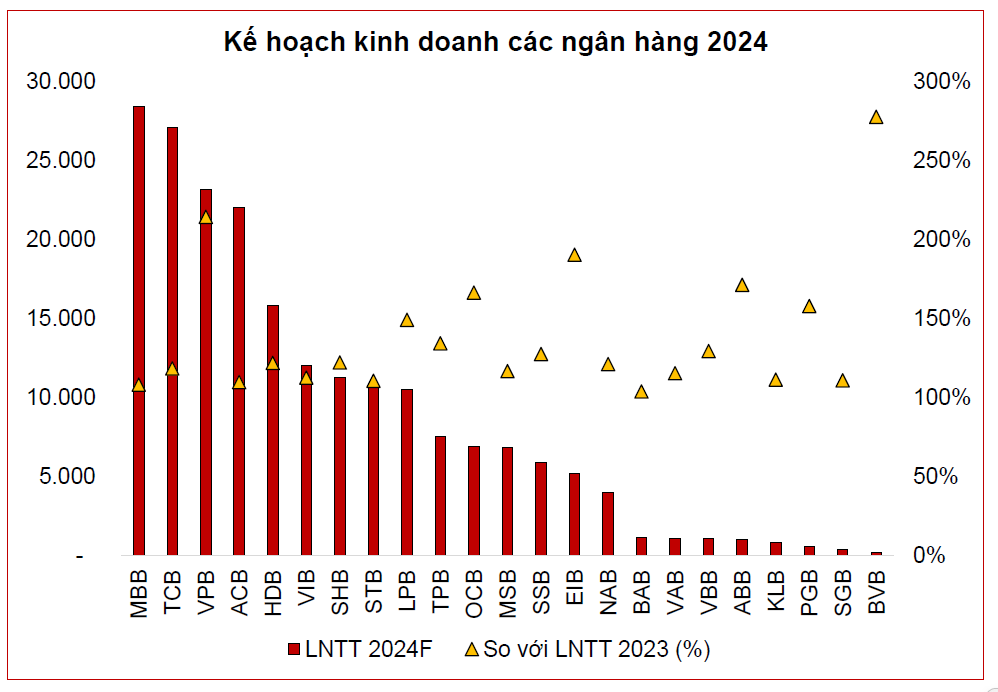

Kế hoạch kinh doanh 2024 thách thức nhưng khả thi

Theo thống kê, kế hoạch kinh doanh năm 2024 của các ngân hàng tăng trưởng bình quân trên 39% và không có ngân hàng nào đặt kế hoạch lợi nhuận giảm trong năm 2024. Trong đó mức tăng trưởng cao dẫn đầu thuộc về các ngân hàng BVB (+179%), VPB (+114%), EIB (+90%); chủ yếu đến từ mức nền thấp của năm 2023. Các ngân hàng Big 4 hiện chưa công bố kế hoạch kinh doanh và đang chờ phê duyệt của Ngân hàng Nhà nước.

Agriseco Research kỳ vọng thu nhập lãi thuần của toàn hệ thống cả năm 2024 sẽ tăng trưởng tốt khi tín dụng được đẩy mạnh với dư địa tăng trưởng còn lại là khoảng gần 9% trong nửa cuối năm.

Mặc dù lãi suất huy động đang chịu nhiều áp lực tăng hơn so với mặt bằng lãi suất cho vay tạo áp lực lên biên lãi thuần NIM. Tuy nhiên các ngân hàng có tỷ lệ CASA tốt có thể tiếp tục duy trì mặt bằng NIM ở mức cao. Ngoài ra, các chỉ báo kinh tế vĩ mô tín dụng có thể phục hồi trở lại ở phân khúc bán lẻ và duy trì tăng trưởng cao cho lĩnh vực kinh doanh bất động sản; đây là các phân khúc/lĩnh vực có NIM cao hơn mặt bằng chung.

So với các năm trước, thu nhập ngoài lãi hiện nay của các ngân hàng không thuận lợi bằng do mảng bancassurance, trái phiếu doanh nghiệp giảm mạnh và xu hướng miễn giảm phí để thu hút nguồn tiền gửi không kỳ hạn. Tuy nhiên chúng tôi vẫn kỳ vọng vào con số tăng trưởng ổn định trong các quý cuối năm 2024 do mức nền thấp của cùng kỳ năm 2023 và sự khởi sắc của thị trường chứng khoán. Nhiều ngân hàng cũng có thể tiếp tục được ghi nhận các khoản phí trả trước phân bổ từ các thương vụ ký kết độc quyền với các công ty bảo hiểm (như VIB, LPB, MSB, TCB, BID,…).

Xu hướng tiết giảm chi phí hoạt động của các ngân hàng đã và đang tiếp diễn trong thời gian tới nhờ việc số hóa hoạt động được đẩy mạnh các năm vừa rồi giúp ngân hàng cải thiện hiệu quả trong các khâu cho vay và khai thác tối đa mạng lưới khách hàng hiện hữu. Đây được coi là 1 yếu tố hỗ trợ lợi nhuận mở rộng của các ngân hàng trong năm 2024.

NHNN cũng đang chỉ đạo các TCTD tiếp tục tiết giảm chi phí để giảm lãi suất cho vay hỗ trợ nền kinh tế. Thống kê đối với các ngân hàng đã công bố số liệu, tỷ lệ chi phí trên thu nhập CIR đạt bình quân 32% trong 6 tháng đầu năm so với mức 35% của cùng kỳ năm 2023, trong đó hầu hết các ngân hàng có vốn nhà nước đều giảm CIR tích cực trong 6 tháng qua.

Việc tăng vốn thông qua phát hành riêng lẻ hoặc phát hành cho cổ đông hiện hữu sẽ giúp các ngân hàng củng cố tiềm lực tài chính, cải thiện hệ số an toàn vốn CAR, gia tăng vốn chủ sở hữu và nguồn vốn trung dài hạn, phát triển kinh doanh.

Đối với các ngân hàng đã công bố báo cáo bán niên, tổng lợi nhuận theo ghi nhận đạt 148 tỷ đồng, tương ứng mức hoàn thành 53% kế hoạch cả năm. Kết hợp với các mức tăng trưởng cao trong quý 1/2024 của nhiều Ngân hàng chưa công bố thông tin và triển vọng kinh doanh các quý tới, Agriseco cho rằng sẽ có phần lớn ngân hàng hoàn thành mục tiêu Đại hội cổ đông phê duyệt.

Trung Anh