CTCP Nước Thủ Dầu Một (HoSE: TDM) vừa trải qua quý kinh doanh kém nhất kể từ khi thành lập, khi lợi nhuận ròng chỉ đạt hơn 3 tỷ đồng — mức thấp kỷ lục trong lịch sử hoạt động của doanh nghiệp. Dù vẫn duy trì đà tăng trưởng dương trong 9 tháng đầu năm, kết quả quý III/2025 cho thấy những thách thức rõ rệt đang bủa vây “ông lớn” ngành cấp nước tại Bình Dương.

Gánh nặng tài chính “thổi bay” lợi nhuận

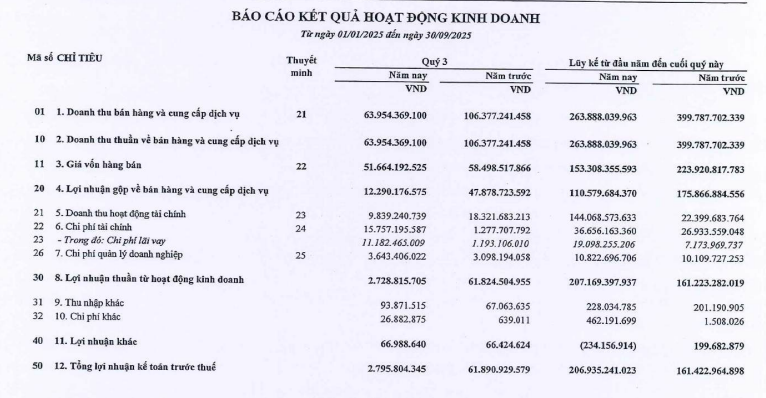

Theo báo cáo tài chính vừa công bố, doanh thu thuần quý III của TDM chỉ đạt 64 tỷ đồng, giảm tới 40% so với cùng kỳ năm trước và là mức thấp nhất trong hơn 7 năm. Cả sản lượng tiêu thụ và giá bán nước đều giảm, khiến biên lãi gộp rơi từ hơn 35% xuống còn 19%.

Trong khi doanh thu sụt giảm mạnh, doanh thu tài chính – vốn là nguồn hỗ trợ quan trọng của TDM – cũng giảm gần một nửa, chỉ còn chưa tới 10 tỷ đồng. Nguyên nhân chính là doanh nghiệp không còn ghi nhận khoản cổ tức từ CTCP Cấp thoát nước Cần Thơ như quý trước.

Khấu trừ chi phí, lợi nhuận sau thuế của TDM chỉ còn hơn 3 tỷ đồng, giảm tới 95% so với cùng kỳ, đánh dấu quý có hiệu quả kinh doanh thấp trong lịch sử hoạt động của doanh nghiệp.

Trong văn bản giải trình gửi Ủy ban Chứng khoán Nhà nước và Sở Giao dịch Chứng khoán TP.HCM, CTCP Nước Thủ Dầu Một cho biết, lợi nhuận sau thuế quý III/2025 giảm 94,5% so với cùng kỳ năm trước, chủ yếu do sản lượng tiêu thụ và giá bán nước giảm, đồng thời chi phí tài chính tăng mạnh vì các khoản vay phục vụ dự án đầu tư.

Theo đó, chi phí tài chính trong kỳ tăng đột biến hơn 1.100%, từ mức chỉ hơn 1 tỷ đồng cùng kỳ lên gần 16 tỷ đồng trong quý III/2025. Khoản chi này chủ yếu đến từ lãi vay phục vụ dự án tuyến ống chuyển tải nước thô DN1600 – công trình kết nối từ Nhà máy nước Tân Ba về Dĩ An, cùng các khoản vay đầu tư mở rộng khác.

Dù quý III sụt giảm mạnh, lũy kế 9 tháng đầu năm 2025, TDM vẫn báo lãi ròng gần 200 tỷ đồng, tăng 36% so với cùng kỳ năm trước. Động lực chính đến từ khoản cổ tức và lợi nhuận được chia gần 140 tỷ đồng, gấp gần 8 lần cùng kỳ, trong đó riêng cổ tức từ CTCP Tổng công ty Nước – Môi trường Bình Dương (Biwase, HoSE: BWE) chiếm khoảng 107 tỷ đồng.

TDM hiện là cổ đông chiến lược nắm giữ 37,42% vốn tại Biwase – doanh nghiệp được mệnh danh là “con gà đẻ trứng vàng” của ngành nước miền Đông Nam Bộ. Khoản đầu tư này không chỉ mang lại dòng lợi nhuận tài chính ổn định mà còn giúp TDM duy trì kết quả kinh doanh tích cực bất chấp hoạt động cốt lõi suy yếu.

Mở rộng đầu tư, gánh nặng nợ vay tăng nhanh

Tính đến ngày 30/9/2025, tổng tài sản của TDM đạt 3.424 tỷ đồng, tăng hơn 400 tỷ đồng so với đầu năm. Trong đó, tồn kho tăng gấp đôi lên 165 tỷ đồng và đầu tư tài chính dài hạn tăng 31%, đạt 2.181 tỷ đồng. Tuy nhiên, tiền và các khoản tương đương tiền đến cuối quý III giảm gần 80% còn hơn 54,6 tỷ đồng.

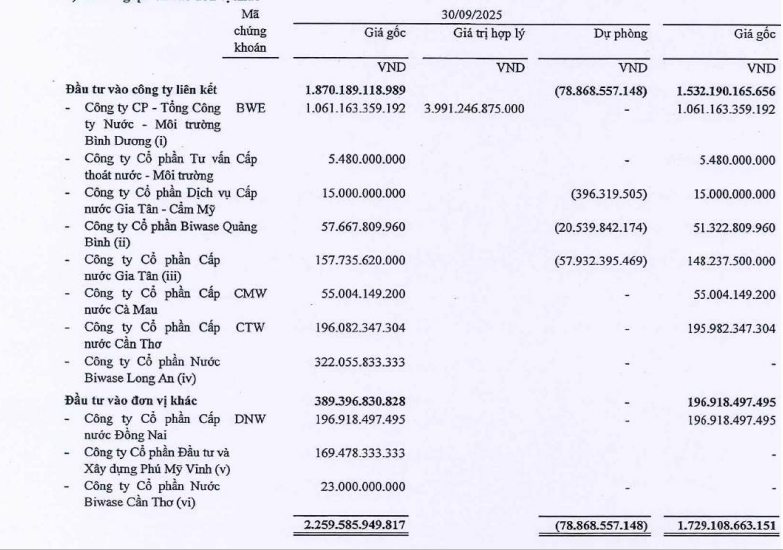

Trong năm, TDM liên tục mở rộng danh mục đầu tư sang các công ty cùng ngành. Doanh nghiệp đã nhận chuyển nhượng 20,7% vốn tại CTCP Nước Biwase Long An (giá trị hơn 322 tỷ đồng), mua 10% vốn tại CTCP Đầu tư và Xây dựng Phú Mỹ Vinh (169 tỷ đồng), và 8,33% vốn tại CTCP Nước Biwase Cần Thơ (23 tỷ đồng).

Hiện, khoản đầu tư lớn nhất của TDM là tại Tổng công ty Nước – Môi trường Bình Dương (Biwase), với giá gốc 1.061 tỷ đồng, trong khi giá trị hợp lý theo báo cáo đạt gần 3.991 tỷ đồng, gấp gần 4 lần giá trị ghi sổ.

Tuy nhiên, đi cùng mở rộng đầu tư là áp lực vốn vay ngày càng lớn. Nợ phải trả của TDM cuối quý III tăng 345 tỷ đồng, lên gần 850 tỷ đồng, trong đó vay ngắn hạn tăng 62% lên 183 tỷ đồng và vay dài hạn tăng 122% lên 539,5 tỷ đồng. Đáng chú ý, TDM vừa phát sinh khoản vay mới 320 tỷ đồng từ Ngân hàng Đại chúng TNHH Kasikornbank.

Trên thị trường chứng khoán, cổ phiếu TDM đang giao dịch quanh 56.000–58.000 đồng/cổ phiếu, giảm khoảng 3% trong ba tháng gần đây. Thanh khoản bình quân đạt gần 15.000 cp/phiên.

Trung Anh